")

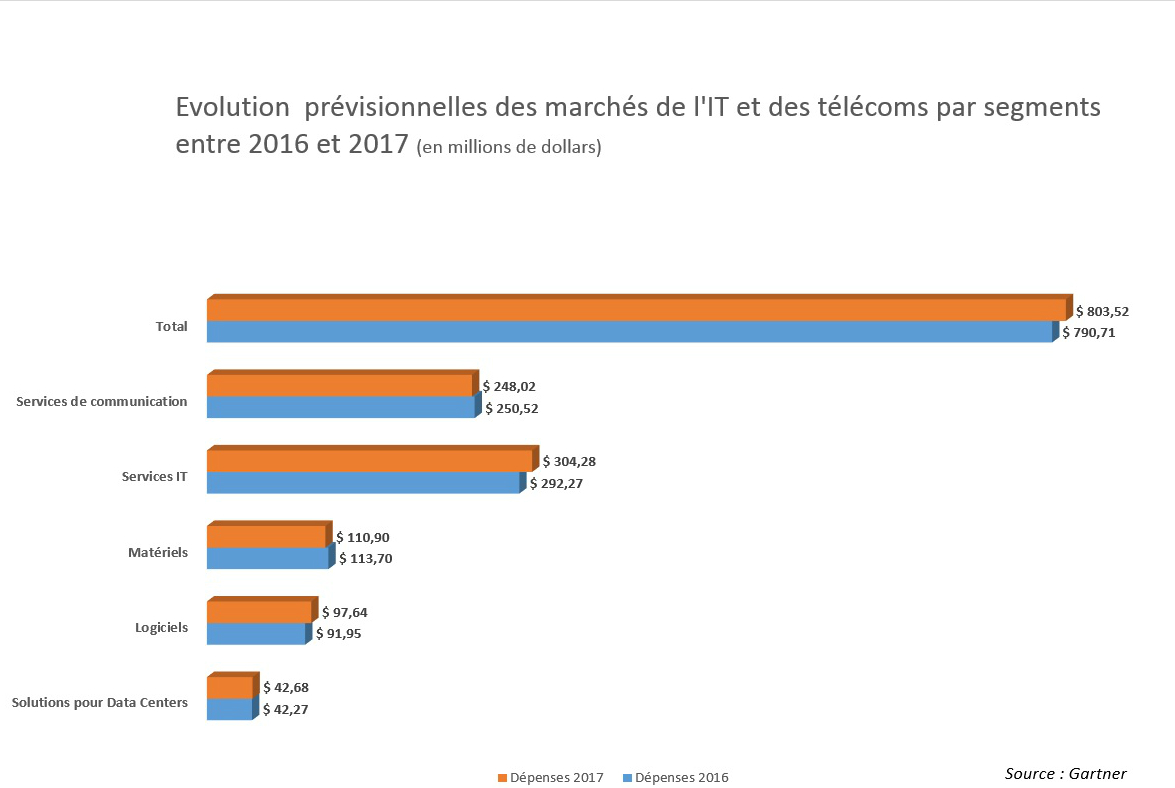

A en croire les prévisions de Gartner, le marché de l'IT et des télécoms d'Europe de l'Ouest ne va connaître qu'une progression de 0,2% à 790,7 Md$ en 2016. L'an prochain, toutefois, les choses devraient s'améliorer. Le cabinet d'études s'attend en effet à ce que le secteur enregistre une hausse d'1,6% et dégage ainsi 803 M$ de chiffre d'affaires. Dans les deux cas, néanmoins, ces évolutions sont inférieures à celle prévues pour l'ensemble de la région EMEA où Gartner s'attend à une hausse en valeur de 0,6% cette année et d'1,9% l'an prochain.

En 2016, la stagnation que s'apprête à connaître le marché ouest-européen va principalement tenir aux mauvais résultats des ventes de matériels et de services télécoms. Les premières devraient voir leurs revenus se replier de 5,5% pour ne plus représenter que 113,7 M$. Quant au chiffre d'affaires des seconds, il est en passe de reculer de 3,1% à 250,5 M$. « Désormais, le marché des smartphones est essentiellement porté par les renouvellements. De fait, les prix ont atteint un plateau. Dans le même temps, les opérateurs doivent davantage se battre sur les prix en offrant plus de services aux mêmes tarifs. Quant au marché des PC, il va subir une correction de -3% en volume cette année », détaille John-David Lovelock, vice-président en charge de la recherche au Gartner.

Logiciels : +5,3% de hausse en 2016, +6,2% en 2017

Heureusement, d'autres secteurs s'en sortent mieux et permettent au marché global de garder la tête hors de l'eau cette année. C'est le cas de celui des logiciels qui devrait voir ses revenus progresser de 5,3% à 91,9 M$. Les services IT tirent également leur épingle du jeu avec une hausse prévisionnelle de 3,8% pour 292,2 M$ de chiffre d'affaires. Plus modeste, la progression des ventes de solutions pour data centers est attendue en hausse d'1,8% à 42 M$.

En 2017, les tendances ne devraient pas évoluer. Les segments en croissance le resteront, ceux en baisse également, avec des variations toutefois. Gartner table ainsi sur le fait que les ventes de solutions pour centres de calcul atteindront 42,6 M$ (+1%), tandis que celles des logiciels et des services IT progresseront respectivement de 6,2% et 4,1%. Du côté des mauvais élèves, il faut s'attendre à voir les ventes de matériels se replier de 2,5%. Comme elles, les ventes de services télécoms vont également voir leur décroissance ralentir à -1%.

Commentaire