")

A mesure que les systèmes convergés se démocratisent, la hausse de leurs ventes mondiales se fait de moins en moins forte. Au second trimestre 2017, elles ont représenté 3,15 Md$ de chiffre d'affaires, en hausse de 6,2% par rapport à la même période en 2016, selon IDC. D'une année sur l'autre, leur progression a ainsi été divisée par deux. Quant à la croissance des capacités de stockage livrées, elle n'a atteint que 5,6% à 1,78 pétaoctets entre avril et juin derniers, contre +32% un an plus tôt. D'après Eric Sheppard, analyste chez IDC, l'évolution positive que continue malgré tout de connaitre le marché est nourrie par « la disponibilité de produits offrant des niveaux supplémentaires d'automatisation, une intégration plus étroite entre les technologies embarquées, et, souvent, des solutions définies par logiciel basées sur des architecture évolutives. »

Les systèmes hyperconvergés captent 24% du marché

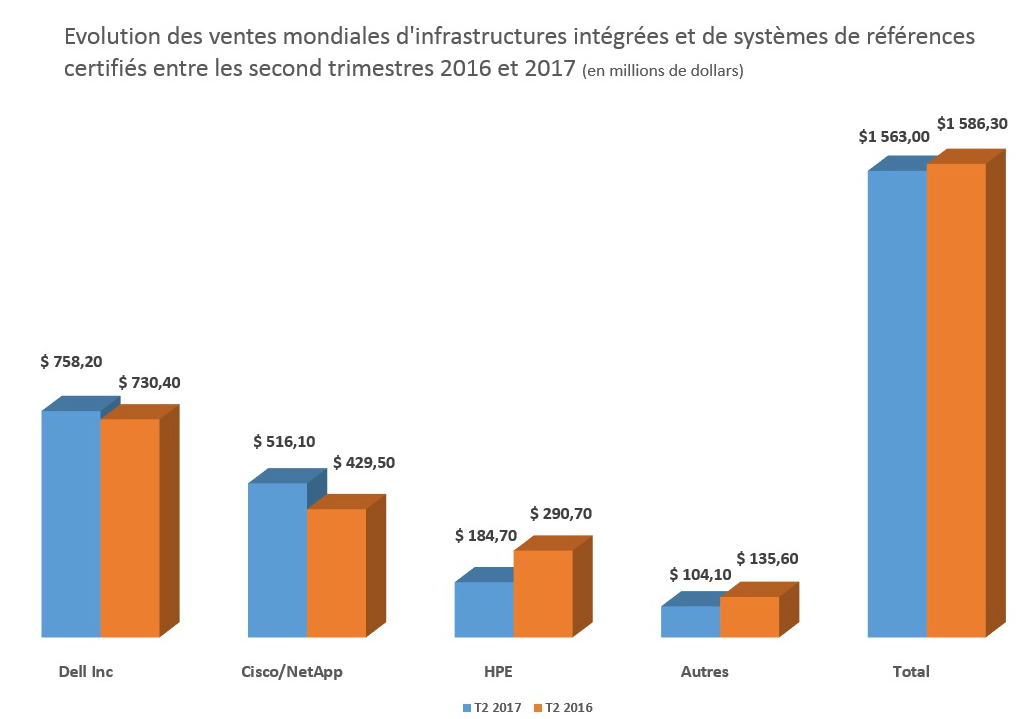

Au deuxième trimestre, comme au cours des trimestres précédents, c'est le segment des systèmes hyperconvergés qui a tiré les ventes globales du marché des plateformes convergées vers le haut. Son chiffre d'affaires s'est apprécié de 48,5% pour atteindre 763,4 M$ et représenter ainsi 24,2% (+8 points) du total du marché. De leur côté, les ventes de plates-formes intégrées, dominées par Oracle (62,5% de parts de marché), ont enregistré un recul de 4,9% à 822,3 M$. Quant aux livraisons d'infrastructures intégrées et de systèmes de référence certifiés, leurs valeurs ont baissé respectivement de 1,5% et de 49,6% pour représenter un chiffre d'affaires cumulé d'1,56 Md$. 48,5% de ce montant a été capté par Dell.

Commentaire