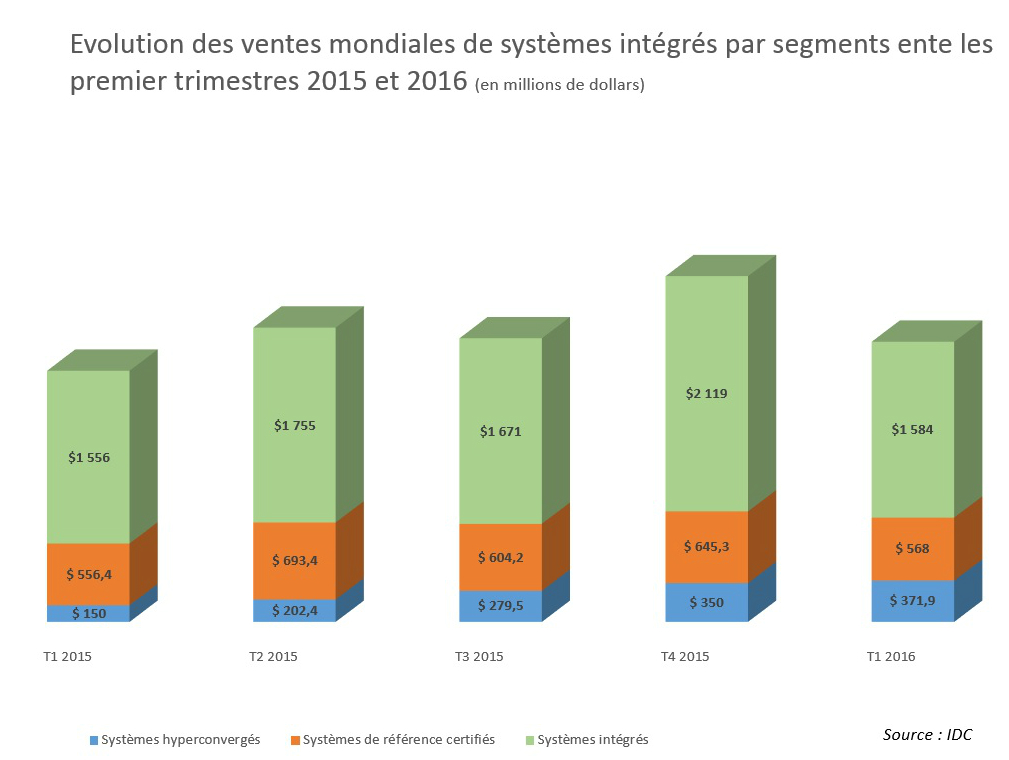

Le marché des systèmes convergés a entamé 2016 sur des bases suffisamment solides pour espérer générer au moins la même croissance qu'en 2015 (+ 8,3% en valeur). Entre janvier et mars derniers, les ventes de cette catégorie de solutions ont en effet représenté 2,5 Md$, soit 11% de mieux qu'à la même période il y a un an, selon IDC. Quant aux capacités de stockage livrées, elles ont crû de 36,2% à 1,367 petabytes. « Les entreprises du mid-market et même celles de taille plus importante continuent à privilégier la simplicité. C'est là que réside la principale raison de la progression rapide des ventes de systèmes convergés », estime Kevin M. Permenter, analyste chez IDC.

148% de croissance pour les systèmes hyperconvergés

Parmi les trois segments qui constituent le marché des systèmes convergés, c'est celui des systèmes hyperconvergés qui connaît, de loin, la plus forte hausse. Au premier trimestre 2016, son chiffre d'affaires s'est apprécié de 148% à 371,88 M$. Néanmoins, cela reste peu comparé au segment des systèmes intégrés dont les revenus ont progressé d'1,8% pour représenter 1,6 Md$. Dernier type de systèmes convergés, les systèmes de référence certifiés ont généré 567 M$ de chiffre d'affaires, soit 0,3% de mieux qu'il y a un an. Ce dernier segment de marché est dominé est dominé par Cisco/Netapp (55,2% de parts de marche) et EMC (32,8%). Sur le segment des systèmes intégrés, c'est EMC qui domine en captant 25,5% de ses revenus. Il est talonné par Oracle (24% de PDM) et HPE (22,5% de PDM).

Commentaire