")

Les derniers chiffres publiés par IDC concernant le marché mondial des équipements d'infrastructures IT (serveurs et stockage, hors réseaux) témoignent d'une solide croissance du secteur au premier trimestre 2022. En hausse régulière depuis plusieurs années, les investissements effectués pour étoffer ou créer des environnements destinés à opérer des services cloud ont atteint 18,3 Md$ entre janvier et mars derniers, soit une hausse de 17,2% d'une année sur l'autres. Dynamiques elles aussi, les dépenses en équipements d'infrastructures IT pour environnements non-cloud ont crû de 9,8% à 14,8 d$. C'est le cinquième trimestre consécutif de progression pour ce segment du marché.

Dans le domaine du cloud, ce sont les infrastructures cloud partagées qui ont capté le plus gros des dépenses trimestrielles, précisément 12,5 Md$ (+15,7%). Plus de deux fois moins important (5,9 Md$), le montant des achats orientés vers les infrastructures cloud dédiées ont en revanche enregistré une croissance nettement supérieure (+20,5%). A noter que 47% des investissements consacrés aux infrastructures cloud dédiées avaient pour destinations finales des déploiements sur des sites clients.

Dans le domaine du cloud, ce sont les infrastructures cloud partagées qui ont capté le plus gros des dépenses au premier trimestre 2022, précisément 12,5 Md$. Illustration : IDC

Les fournisseurs de services numéros 1 des dépenses

Au premier trimestre 2022, les membres du groupe hétérogène des fournisseurs de services cloud ont acquis pour 18,3 Md$ (+14,5%) d'équipements de calcul et de stockage, soit 55,3% de la valeur totale du marché des équipements d'infrastructures IT. Le solde correspond aux dépenses en hausse de 12,9% des entreprises sans activité d'opérateur.

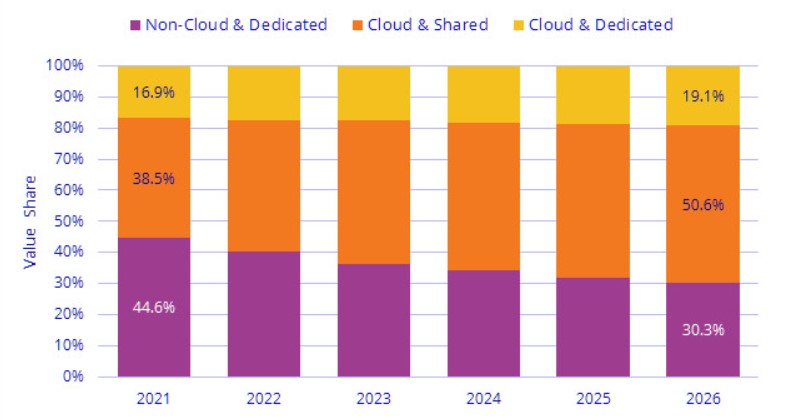

Pour l'ensemble de l'année 2022, IDC s'attend à ce que les achats d'infrastructure cloud augmentent de 22 %, ce qui constituerait un record depuis 2018. Elles atteindraient alors 90,2 Md$, dont 63,9 Md$ (24,3%) pour les environnements partagés et 26,3 Md$ (+16,8%) pour les environnements dédiés. Quant aux investissements en infrastructures non-cloud, ils sont prévus en hausse de 1,8% à 60,7 Md$.

Commentaire