")

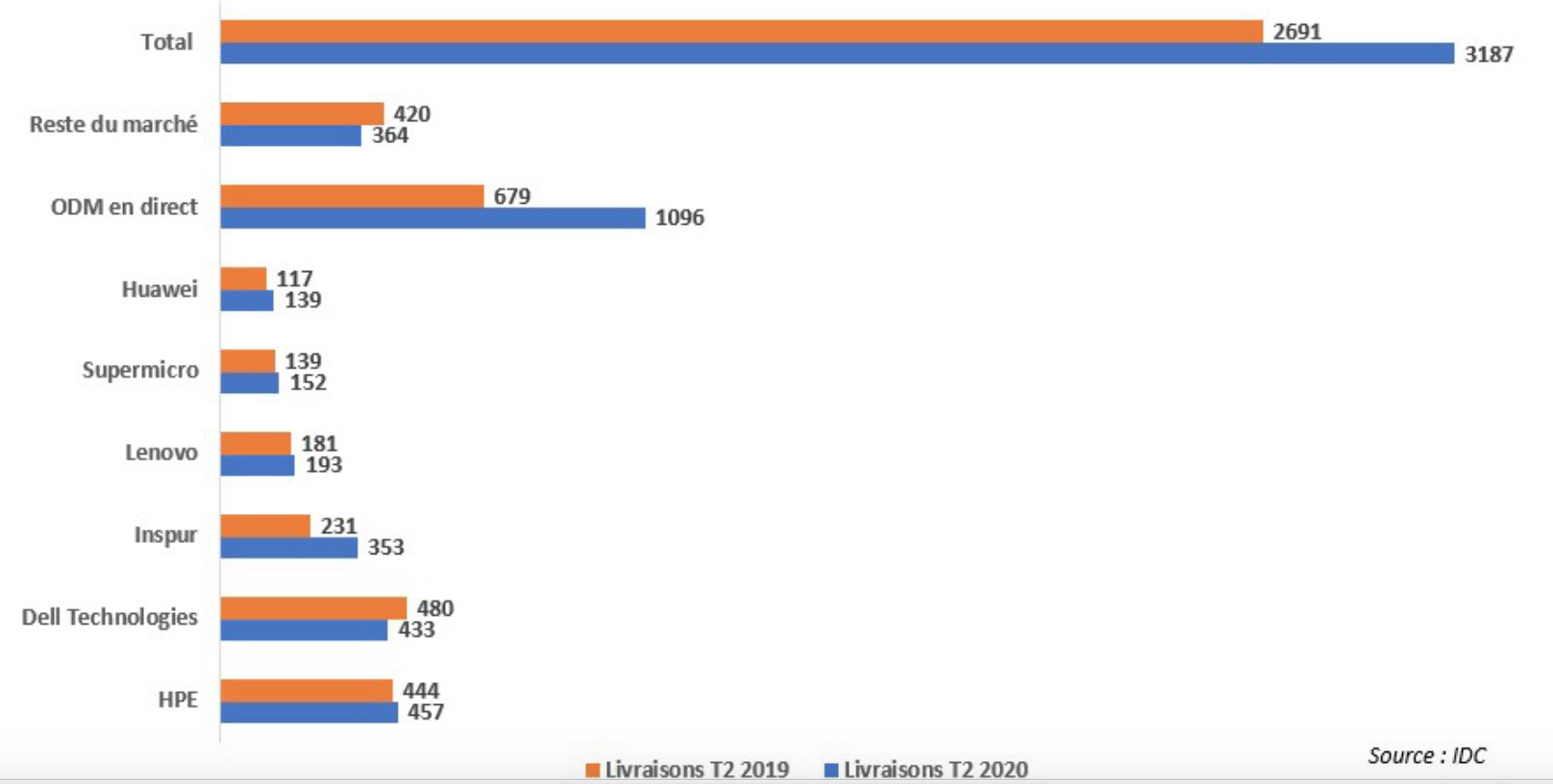

Loin de nuire aux ventes mondiales de serveurs, la pandémie de Covid-19 et le confinement qu'elle a engendré les ont en fait dopées. Au deuxième trimestre 2020, les livraisons ont en effet atteint 3,18 millions d'unités, soit 18,4% de mieux d'une année sur l'autre, selon IDC. Les revenus ont bondi eux aussi (+19,8) pour se situer à 24 Md$. En comparaison, le deuxième trimestre 2019 s'était soldé par un recul des volumes de 9,3% et une baisse en valeur de 11,6%.

Les serveurs volumes en hausse de 22%

Cette année, les constructeurs ont pu compter sur une demande accrue pour les serveurs « volumes », dont les ventes ont crû de 22,1% à 18,7 Md$. Les serveurs haut de gamme ont également apporté leur contribution à la bonne santé du marché avec des ventes en hausse de 44,1% à 1,9 Md$. De leur côté, les revenus issus des livraisons d'équipements haut de gamme ont stagné en demeurant à 3,3 Md$.

« Certains secteurs ont réduit leurs dépenses, mais cela a été largement compensé par les investissement des opérateurs de cloud public et des entreprises voulant faire évoluer leurs infrastructures en réponse à la pandémie », explique Paul Maguranis, analyste chez IDC. Principaux fournisseurs des opérateurs de cloud public, les ODM (original design manufacturers) ont vu leurs ventes de serveurs no name croître de 63,4% en valeur et leur part de marché progresser de 7,7 points à 28,8%.

HPE repasse devant un Dell particulièrement peu performant

Du côté des marques, les leaders du secteur ont été les grands perdant du deuxième trimestre. HPE a accusé une baisse de chiffre d'affaires de 1,8%, et un recul de part de marché (PDM) de 3,3 points à 14,9%. Il a certes repris la place de numéro un en valeur (et en volume) à Dell, mais c'est uniquement parce que ce dernier a vu ses ventes décroitre de 12% à 3,3 Md$. Derrière le Texan, en troisième position, on retrouve le Chinois Inspur qui réalise la meilleure performance du trimestre avec des ventes en hausse de 77%. Elles lui confèrent 10,5% de part de marché. Lenovo et IBM ont également très bien tiré leur épingle du jeu avec des revenus respectivement en hausse de 21% et 22%.

Evolution des livraisons mondiales de serveurs par fabricants entre les deuxièmes trimestres 2019 et 2020. (Source : IDC)

Commentaire