Malgré les hausses de prix appliquées par les principaux fabricants de serveurs pour s'adapter à la faiblesse de l'euro par rapport au dollar, la demande ne flanche pas en EMEA. Lors du premier trimestre 2015, les livraisons de ces acteurs ont connu leur douzième mois de hausse ininterrompue pour atteindre 557 182 unités, selon IDC. C'est 3,5% de mieux qu'à la même période de l'année précédente. Ces ventes ont généré un chiffre d'affaires en hausse de 6,3% à 3 Md$. Considérée en euros, la progression des revenus est bien plus conséquente puisqu'elle s'établit à +29,2%.

Sa croissance en valeur, le marché des serveurs en EMEA la doit en bonne partie au dynamisme des ventes en Europe de l'Ouest. Entre janvier et mars derniers, elles s'y sont appréciées de 9% (+33% en euros) à 2,4 Md$. Les territoires du Moyen-Orient et d'Afrique ont également apporté leur contribution avec des revenus en hausse de 10,7% à 376 M$. A contrario, ceux réalisés en Europe Centrale et de l'Est ont enregistré un recul de 14,9% à 301,6 M$.

Doublement des livraisons de serveurs non-x86

L'un des faits marquants du premier trimestre 2015 est que même le marché des serveurs autre que x86 a enregistré des facturations en hausse. Après 15 trimestres consécutifs de recul, le chiffre d'affaires issu de la commercialisation de ces types de plates-formes a en effet représenté 526,2 M$ (+2%). Cette progression semble toutefois mince lorsque l'on considère qu'elle a été obtenue sur la base d'une hausse de 102,4% des livraisons de ces matériels. Ce doublement du nombre d'unités commercialisées est lui-même principalement dû à l'arrivé des serveurs ARM de seconde génération en EMEA. Au premier trimestre 2015, les machines équipées de ce type de processeurs n'ont toutefois représenté que 1% des livraisons de serveurs non x86.

Les ventes de serveurs sous Linux en hausse de 16%

L'autre donnée à retenir des derniers chiffres publiés par IDC est la hausse de 15,9% qu'ont connue les ventes de serveurs basés sur Linux. Selon le cabinet d'études, ce phénomène s'explique par l'intérêt grandissant porté à ce système d'exploitation dans les projets liés au HPC, au cloud et au Big Data.

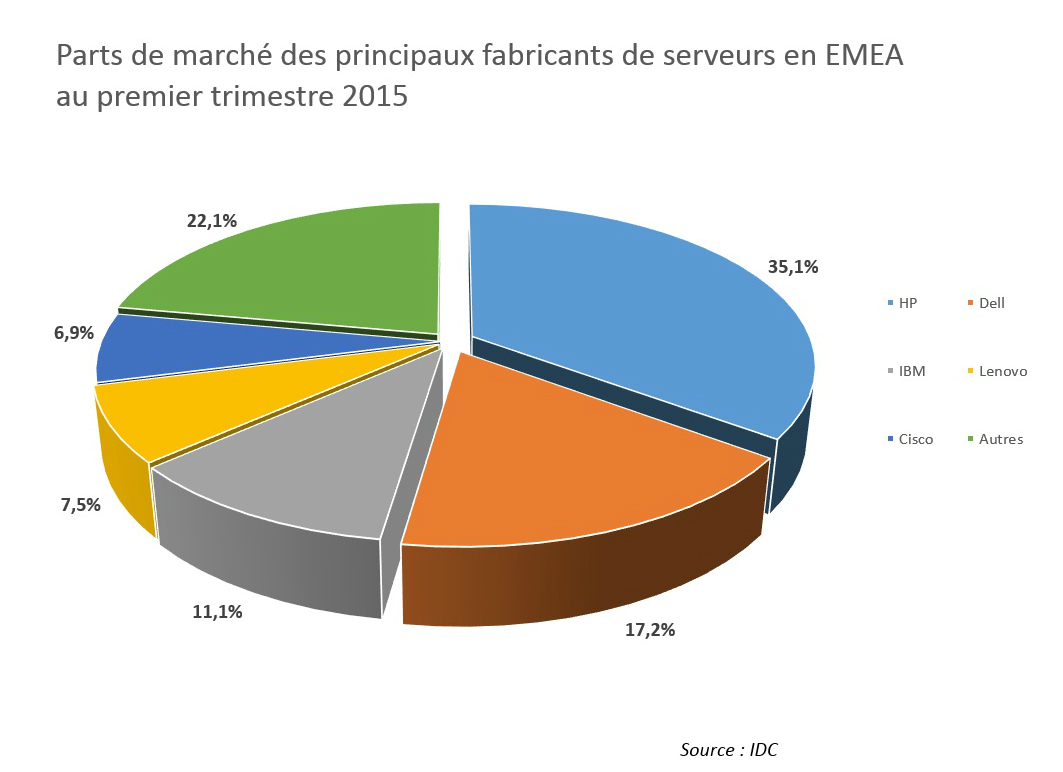

Du côté des fabricants, HP est resté le grand numéro un des serveurs en EMEA avec une part de marché de 35,1% au premier trimestre 2015. Il est suivi par Dell (17,2%) et IBM (11,1%). En quatrième et cinquième position, on trouve respectivement Lenovo (7,5%) et Cisco (6,9%).

IBM + Lenovo = environ la moitié d'HP...

Signaler un abusCette étude constate t-elle une croissance ou un retrait des technologies Itanium et Power ?

Signaler un abusVisiteur 6204 : 35% pour HP contre 18% IBM / Lenovo

Signaler un abusà moins que je ne sache pas compter

En EMEA IBM + Lenovo arrivent à 18%, HP 31,5%. Dell est à 17,2% mais il ne propose pas de serveurs Unix sur base Itanium ou Power.

Signaler un abusHP est le grand numéro un depuis qu'IBM a cédé à Lenovo ses serveurs x86 . La somme IBM et Lenovo dépasse HP.

Signaler un abus