du chiffre d'affaires total du marché en 2020. (crédit : VMware)")

Le marché mondial des systèmes convergés a confirmé son retour à une stabilité en valeur au quatrième trimestre 2020, selon IDC. Lors de ces trois mois, les ventes ont atteint 4,5 Md$, soit 0,2% de mieux qu'à la même période en 2019. Un résultat qui fait suite à la croissance de 0,3% dégagée au troisième trimestre. Néanmoins, le secteur accuse une baisse de 0,6% sur 12 mois, du fait d'un premier semestre en dent de scie : hausse de 4,5% entre janvier et mars, puis baisse inversement équivalente entre avril et juin.

D'une région du globe à l'autre, les bilans du quatrième trimestres sont assez hétérogènes. En EMEA, en Chine, au japon et en Amérique Latine, IDC a constaté une hausse à deux chiffres des revenus des fournisseurs de systèmes convergés. De quoi contrebalancer presque intégralement le recul des ventes en Amérique du Nord et dans la zone Asie-Pacifique (hors Chine et Japon).

Dell Technologies en grande forme

Les résultats varient aussi nettement en fonction des segments du marché des systèmes convergés. Celui des plateformes intégrées a connu un dernier trimestre 2020 catastrophique, en se repliant de 25,9% à près de 460 M$. Tout juste stables (+0,1%), les revenus tirés des livraisons de systèmes de référence certifiés et d'infrastructure intégré se sont établis quant à eux à 1,6 Md$. Ils ont capté 35,6% de la valeur du marché mondial des systèmes convergés au quatrième trimestre, contre 54,2% pour les systèmes hyperconvergés. Les ventes de ces derniers équipements se sont appréciées de 7,4% à 2,5 Md$.

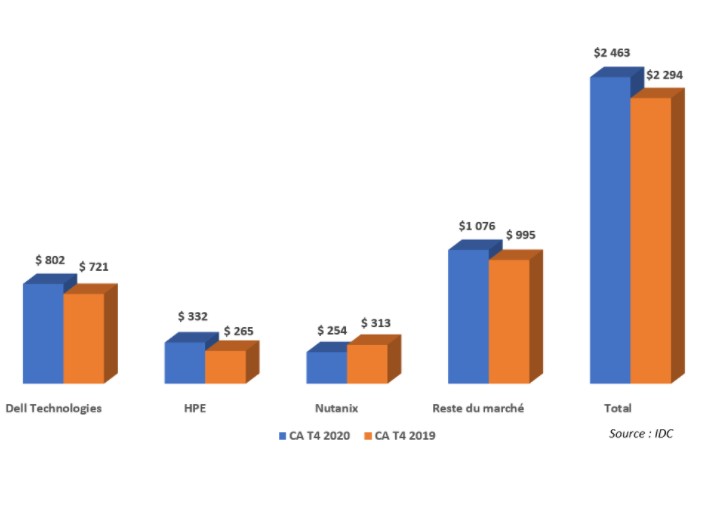

Evolution des ventes mondiales de systèmes convergés par marques de logiciels embarqués entre les quatrièmes trimestres 2019 et 2020. Source : IDC

S'agissant des revenus des fournisseurs de système convergés, IDC les étudie de deux façons : sous l'angle de la marque des équipement commercialisés, et sous celui de l'éditeur équipant les plateformes matérielles. Dans le premier cas, c'est Dell Technologies qui occupe la première place avec 32,6% de part de marché (+1,1 point), captés grâce à des ventes en progression de 11,1%. HPE fait encore mieux avec un chiffre d'affaires en hausse de 25,4%. Il lui assure 13,5% de part de marché et la seconde place du classement d'IDC. En troisième position, Nutanix affiche 18,8% de revenus en moins et capte 10,3% de la valeur du marché total.

VMware numéro 1 mais résultats sous-estimés pour Nutanix

Dans le cas de la comptabilisation des ventes de systèmes d'hyperconvergence c'est VMware qui tient la corde. Au quatrième trimestre, les livraisons de ces solutions ont généré 38,7% (-2,2%) du chiffre d'affaires total du marché. L'éditeur enregistre néanmoins un recul de 1,7% de ses revenus. Il est suivi de Nutanix, qui ne capte plus que 23,4% de part de marché, du fait d'un recul de revenus de 6,6%. Attention cependant, la comparaison des résultats de Nutanix d'une année sur l'autre est notamment influencée par la place de plus en plus importante de la souscription dans son activité. A la troisième et à la quatrième places du classement, on retrouve Dell et Huawei. Doté d'une part de marché d'environ 6% chacun, ils ont généré des ventes respectivement en hausse de 75,7% et 102,4%.

Commentaire