")

En dépit du faible dynamisme des ventes en Europe centrale et orientale, le marché européen de l'IoT devrait enregistrer une progression d'environ 11 % en 2023. Un rythme de croissance identique à celui attendu sur l'ensemble du globe et qui porterait les revenus annuels du secteur dans la région à 227 Md$, selon IDC. Les dépenses en équipement, logiciels et services liés aux objets connectés sur le vieux continent représenteraient alors 26,7 % d'un marché mondial dont le chiffre d'affaires prévisionnel se situe à 850,7 Md$ cette année.

Un marché mondial de plus de 1000 Md$ dès 2026

Entre 2023 et 2027, IDC s'attend à ce que le marché européen de l'IoT enregistre une croissance annuelle moyenne de 11 %, pour atteindre 345 Md$ d'ici la fin de cette période. C'est plus que les 10,6 % de hausse annuelle moyenne que le cabinet d'études anticipe pour le marché mondial, dont les revenus sont attendus à plus de 1 000 Md$ en 2026. « Le développement de l'IoT en Europe reflète l'évolution des objectifs d'investissement des entreprises dans la transformation numérique liés à la réduction des coûts, à la rationalisation des processus, à l'automatisation et à l'amélioration de l'expérience client », estime IDC.

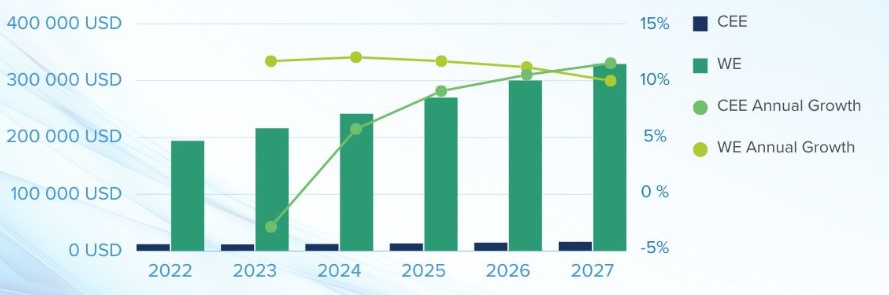

Evolutions croisées des dépenses dans l'IoT en Europe de l'Ouest et en Europe centrale et orientale entre 2022 et 2027. (Illustration : IDC)

D'après ce dernier, les investissements européens dans le domaine des objets connectés émaneront principalement des industriels, des fournisseurs d'eau et d'énergie, des services public et des fournisseurs de service professionnels. Quant aux principaux cas d'usage, ils tournent autour de la gestion des actifs de production, l'automatisation de la distribution et l'infrastructure pour les bâtiments intelligents.

Le LPWAN tirera la croissance future du marché en Europe

D'un point de vue global, ce sont les modules et les capteurs qui assurent la majeure partie de ses revenus au marché européen de l'IoT. Viennent ensuite les services. Toutefois, ce sont les investissements vers les réseaux sans fil, longue portée et basse consommation (LPWAN), critiques pour les opérateurs télécom, qui devraient connaître la plus forte inflation dans les années à venir.

Commentaire