en infrastructure cloud et non cloud au premier trimestre 2021. (crédit : Lenovo)")

2020 a été une année plutôt contrastée pour le marché mondial des infrastructures IT, avec, d'un côté, un bond des ventes d'équipements destinés au cloud et, de l'autre, un net recul des achats de solutions traditionnelles. A en croire les dernières données publiées par IDC, la situation s'est quelque peu rééquilibrée début 2021. Au premier trimestre, les investissements en serveurs, solutions de stockage et produits réseaux non-cloud ont en effet représenté 13,5 Md$, progressant ainsi de 6,3% par rapport à la même période l'an dernier. La hausse des dépenses en infrastructures pour le cloud n'en est pas moins restée nettement supérieure (+12,5% à 15,1 Md$, +10,8% en Europe de l'Ouest), comme c'est le cas depuis de nombreux trimestres. Preuve que si l'économie se remet doucement de la pandémie de Covid-19, le cloud va continuer de capitaliser sur la confiance que lui ont faite les organisations pour poursuivre leur activité au plus fort de la pandémie.

Entre janvier et mars derniers, ce sont les dépenses orientées vers les infrastructures cloud partagées qui se sont montrées les plus dynamiques (+14,7%) avec un montant de 4,8 Md$. 45,5% de cette somme ont été utilisés pour des déploiements sur les sites des clients. Quant aux investissements en infrastructures cloud partagées, ils ont crû de 11,6% à 10,3 Md$. Pour l'ensemble de l'année en cours, IDC s'attend à ce que les achats d'infrastructures IT destinées au cloud s'apprécient de 12,9% à 74,6 Md$. 51,8 Md$ (+12,2%) iront aux infrastructures cloud partagées, et 22,7 Md$ (+14,7%) aux infrastructures cloud dédiées. Les ventes d'infrastructures traditionnelles, elles, devraient se contenter d'une progression de 2,7% à 58,5 Md$, après deux ans de recul.

Evolution des ventes d'infrastructures IT pour le cloud par constructeurs entre les premiers trimestres 2020 et 2021. Source : IDC

Lenovo et Huawei en très forte progression

Comptant parmi les plus importants clients des fabricants de serveurs, de solutions de stockage et de produits réseaux, les fournisseurs de services (cloud, services managés, communications...) ont investi 15,5 Md$ (+12,5%) en infrastructure cloud et non cloud au premier trimestre 2021. Leurs dépenses annuelles devraient croître de 11,1% et atteindre ainsi 74,7 Md$.

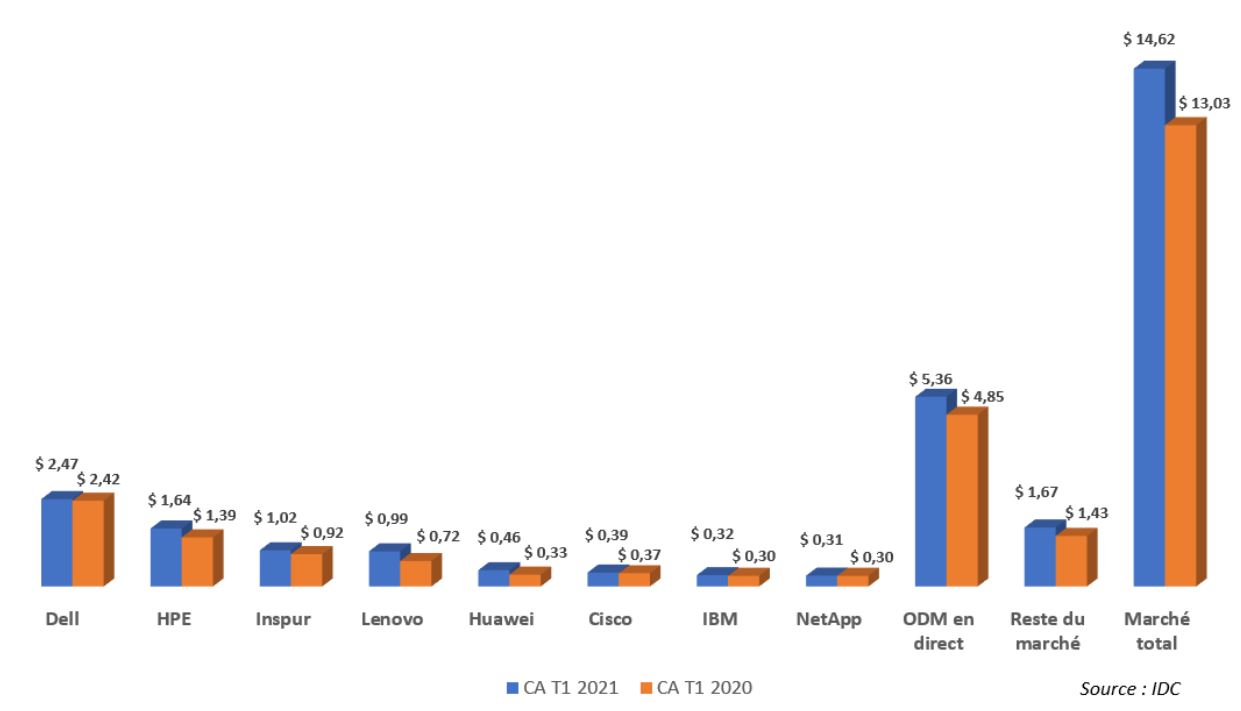

Tous les fabricants d'infrastructures cloud ont vu leurs revenus progresser au premier trimestre 2021. Cela s'avère tout particulièrement marqué pour Lenovo (+38,2%) et Huawei (37,9%), dont les parts du marché mondial sont respectivement passées à 6,8% (+1,3 point) et 3,1% (+0,5 point). Lenovo se rapproche ainsi dangereusement d'Inspur, le numéro trois du secteur, dont la part de marché a stagné à 7%, du fait de ventes en hausse de seulement 11,7%. Devant lui, HPE affiche une hausse de revenus de 18,2%, qui lui permet de capter 11,2% (+0,6 point) des ventes mondiales. Dell, lui, fait plutôt grise mine. Le numéro un mondial affiche l'une des performances trimestrielles les plus décevantes. Son chiffre d'affaires n'a que faiblement progressé (+1,9%), entrainant un recul de 1,7 point à 16,9% de sa part de marché.

Commentaire