")

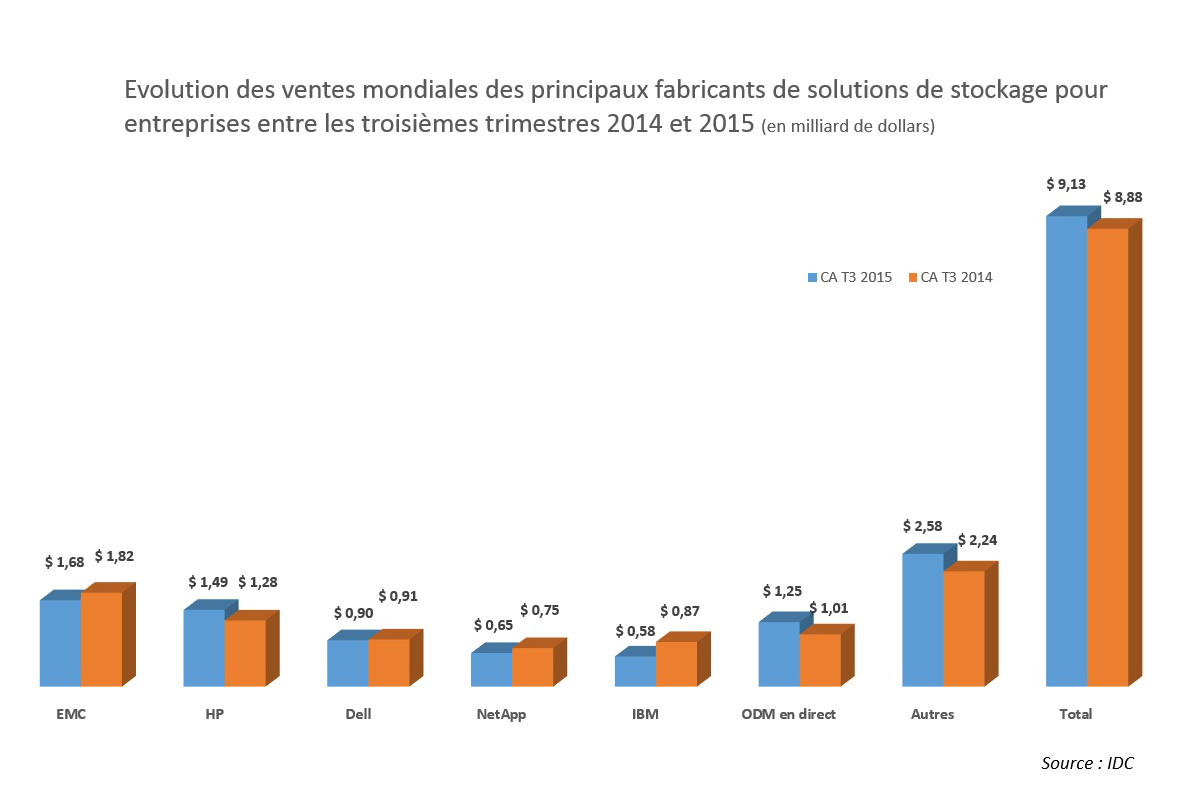

Malgré la forte hausse des capacités livrées, les revenus issus des ventes mondiales de systèmes de stockage pour les entreprises ne progressent que faiblement. Au troisième trimestre 2015, ils ont en effet représenté 9,1 Md$, soit 2,8% de mieux qu'à période comparée de l'année passée selon IDC. Dans le même temps, le total des capacités commercialisées a bondi de 31,5% pour atteindre 33,1 exaoctets.

Les solutions de stockage basées sur des serveurs ont constitué la source principale de croissance pour l'ensemble du marché. Elles ont généré des facturations trimestrielles en hausse de 9,9% à 2,1 Md$. En comparaison, les revenus issus des ventes de systèmes de stockage externes ont progressé de 3,1% à 5,8 Md$. A noter que le segment des baies de stockage 100% Flash s'est apprécié de 60,8% en valeur pour représenter 626,2 M$. Dans le même temps, celui des baies hybrides (disques durs et flash) a généré 2,4 Md$ de chiffre d'affaires.

Source IDC

Seul HP enregistre des ventes en hausse

Toutes catégories de systèmes de stockage sur disque confondues, c'est EMC qui continue de régner en maître avec une part de marché en valeur de 18,4%. Elle recule toutefois de 2,1 points du fait de ventes en baisse de 8%. En comparaison, le chiffre d'affaires de HP s'est apprécié de 16% et lui permet de gagner près deux points de parts de marché à 16,3%. Parmi les principaux fabricants de solutions de stockage pour entreprise, HP est d'ailleurs le seul à avoir progressé. En effet, outre EMC, Dell (-1,6%), NetApp (-12,8%) et IBM (-32,5%) ont tous vu leurs ventes décliner. En revanche, les ODM qui vendent en direct au datacenters hyperscale ont vu leurs revenus croitre de 23,4%. Ils cumulent désormais une part de marché mondiale de 13,7%.

Commentaire