")

Les partenaires qui développent des services informatiques sont les mieux placés pour tirer leur épingle du jeu dans les domaines du big data et de l'analytique (BDA). Un marché qui devrait connaître une croissance de 12 % dans le monde en 2019, selon une étude signée IDC. Les investissements pourraient ainsi atteindre 189,1 Md$ . Les services IT constitueront la catégorie la plus importante du marché cette année, avec 77,5 Md$, suivis des achats de matériels informatiques (23,7 Md$) et des services aux entreprises (20,7 Md$). Collectivement, les services informatiques destinés aux entreprises représenteront plus de la moitié de tous les revenus liés à ces outils jusqu'en 2022.

« La transformation numérique est l'un des principaux moteurs de dépense sur le marché du BDA », commente Dan Vesset, vice-président du groupe chez IDC. « Les initiatives au niveau de la direction se traduisent par une évaluation approfondie des pratiques commerciales et une forte demande pour un accès meilleur, plus rapide et plus complet aux données. Les entreprises se réorganisent pour répondre à ces demandes et investissent dans les technologies modernes qui leur permettront de rester compétitives. Les solutions BDA sont au coeur de ces investissements. »

Le cloud a le vent en poupe

Selon M. Vesset, les revenus tirés des logiciels liés au big data et à l'analytique s'élèveront à 67,2 Md$ en 2019, les deux plus importantes catégories de logiciels étant les outils d'interrogation, de rapport et d'analyse des utilisateurs finaux (13,6 milliards) et les outils de gestion des entrepôts de données relationnelles (12,1 milliards). Les entrepôts de données analytiques non relationnelles (34 %) et les plateformes logicielles cognitives/IA (31,4 %) connaissent la plus forte croissance. En termes de déploiement, plus de 70 % du chiffre d'affaires des logiciels BDA en 2019 seront consacrés aux solutions sur site. Cependant, IDC anticipe une très forte croissance des implantations dans le cloud dans les années à venir, jusqu'à représenter plus de 44 % du marché d'ici 2022.

*« La technologie big data peut être difficile à déployer et à gérer dans un environnement traditionnel, sur site, ajoute Jessica Goepfert, vice-présidente des programmes chez IDC. Ajoutez à cela la masse exponentielle de données à traiter, ainsi que la complexité et le coût de mise à l'échelle de ces solutions, et on peut imaginer les défis et maux de tête organisationnels qui s'annoncent. La promesse d'agilité, d'évolutivité et de flexibilité du cloud, combinée à la performance des extractions d'informations produites par le big data et l'analytique permet d'obtenir des avantages commerciaux qui contribuent à favoriser leur adoption. »

Les banques en tête des investissements

Trois secteurs semblent se positionner sur la mise en place de ces outils dans le cloud : les services professionnels, les services aux particuliers et aux consommateurs, et les médias. « Ces trois industries sont en proie à de nombreuses perturbations et présentent un fort potentiel de numérisation », souligne Mme Goepfert. « De plus, nous trouvons souvent des petites entreprises très dynamique dans ce secteur. Des sociétés qui apprécient l'accès à des technologies qui, historiquement, leur ont été inaccessibles en raison des coûts ou de la complexité des infrastructures physiques. »

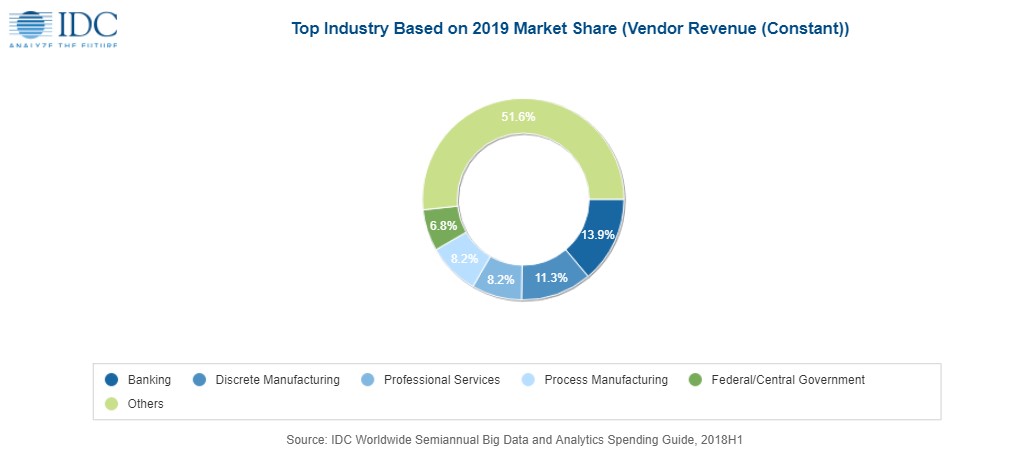

Le secteur bancaire domine les investissements dans le big data et l'analytique. (Crédit : IDC)

Pour le moment, les secteurs qui investissent le plus dans les solutions de big data et d'analytique sont les banques, l'industrie discrète, les services professionnels, la fabrication en process et les institutions gouvernementales. Ensemble, ces cinq industries représenteront près de la moitié (91,4 Md$) des revenus mondiaux liés à ce type de solution cette année. La forte croissance du commerce de détail devrait lui permettre de passer en cinquième position en 2022.

Commentaire