basée sur la technologie AirWatch de VMware a été placée en tête des solution EMM du marché. (Crédit : VMware)")

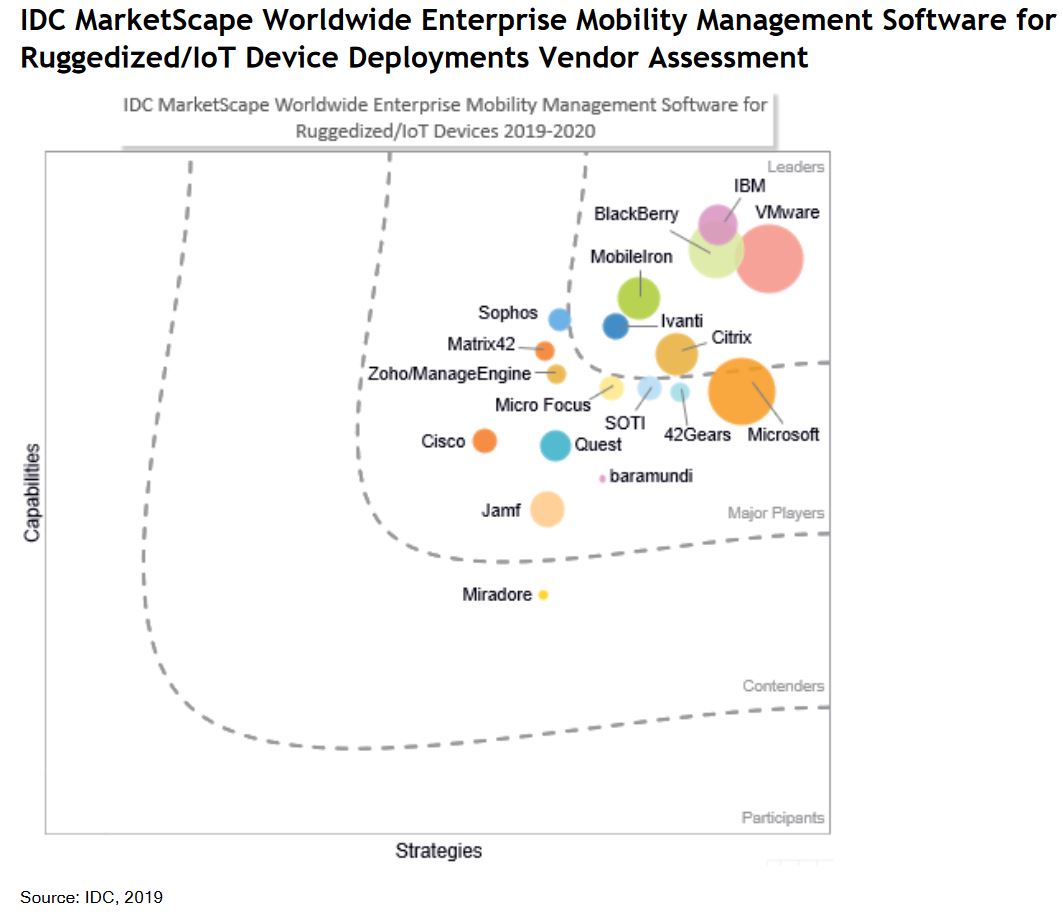

Ces acquisitions ne datent pas d'hier mais elles portent désormais leurs fruits. Entre 2013 et 2015, VMware, IBM et Blackberry ont investi dans des solutions liées à la gestion de la mobilité en entreprise (EMM) qui leurs valent aujourd'hui le statut leaders attribué par IDC. En 2014, VMware ajoutait à sa solution VDI Horizon Suite la solutions de gestion et de sécurité mobile Airwatch, racheté pour un peu moins de 1,5 milliard de dollars. Aujourd'hui, sa plateforme Workspace One Intelligence propose aux administrateurs de parc hétérogène (fixe et mobile) permet de superviser les postes de travail en fournissant des informations sur les usages afin de renforcer la sécurité.

Un peu plus tôt que VMware, IBM mettait la main sur le spécialiste de la gestion d'appareil mobile (MDM) Fiberlink. Ce fournisseur assurait à l'époque la gestion des flottes de périphériques mobiles grâce à son offre cloud MaaS360. Cette solution est aujourd'hui couplée à Watson, le programme d'intelligence artificielle de big blue, pour fournir une solution EMM complète avec du MDM, un catalogue d'applications sécurisée (MAM) et un contrôle des coûts de l'itinérance et des données (MEM). Tout cela dans une logique BYOD.

Evaluation d'IDC des fournisseurs de logiciels EMM pour les déploiements de périphériques durcis ou IoT. (Crédit : IDC)

De son côté, c'est en 2015 que Blackberry a racheté un acteur alors important du marché EMM pour 425 M$ : Good Technology. Le premier avait déjà son propre MDM et l'a ainsi renforcé avec les fonctionnalités de surveillance des appareils mobiles de Good afin de s'assurer que seuls les logiciels vérifiés et approuvés tournent sur les terminaux. En novembre dernier, Blackberry a fait une mise à jour phare de sa Enterprise Mobility Suite. Cette dernière est désormais basée sur une architecture zero-trust et comporte trois produits de gestion unifiée des terminaux (UEM) qui permettent un accès sécurisé aux outils, aux applications et aux fichiers.

Une suite EMM globale

Dans son étude de marché, IDC place également MobileIron, Ivanti et Citrix comme autres leaders, derrière les trois déjà mentionnés cependant. Deux critères ont été pris en compte par le cabinet d'étude. D'une part, que les fournisseurs proposent bien une suite EMM, c'est-à-dire une plateforme proposant à la fois des capacités de gestion d'appareils mobiles (MDM), de gestion d'applications mobiles (MAM) et de gestion de contenu mobile (MCM) pour au moins un système d'exploitation mobile (iOS ou Android), ainsi qu'une prise en charge intégrée et unique pour au moins un des systèmes d'exploitation PC suivants : Windows (7/10), macOS, ChromeOS ou Linux. De plus, les revenus générés par ses plateformes doivent dépasser les cinq millions de dollars pour l'année civile 2018.

IDC précise néanmoins qu'en plus des entreprises dont le profil est présenté dans cette étude, il existe d'autres entreprises sur le marché EMM dont les produits relatifs ne répondent pas aux critères d'inclusion à cette étude. Il s'agit notamment d'Amtel, CA Technologies, Kaspersky Lab, Kony, Prey Software, Samsung SDS et Symantec.

Vers des plateformes prenant en charge l'IoT

D'après les conseils et les sondages effectués par le cabinet d'études, il semble que ces environnements EMM devraient progressivement s'étendre à la gestion des dispositifs IoT. De manière pragmatique, note cependant IDC. « Les plateformes EMM ne sont pas la solution pour tous les scénarios d'IoT. Les entreprises ne voudront probablement pas gérer les puits de pétrole, les conteneurs d'expédition, le bétail ou d'autres activités industrielles liées à l'IoT avec la même plateforme que les téléphones mobiles et les ordinateurs portables. Toutefois, il est logique d'étendre la fonctionnalité de gestion EMM aux scénarios centrés sur l'entreprise qui intègrent des technologies de bureautique connectées (accès physique), des salles de conférence connectées, le suivi de l'emplacement des utilisateurs/actifs, etc. »

..."ont investis" je ne suis pas allé plus loin. C'est un peu comme si l'on écrivait : Certe(..), la réalité est ce qu'elle est...

Signaler un abus