Un rapport sur l'apport de la culture à l'économie française, communiqué par le ministre de l'Economie et des Finances, Pierre Moscovici, et par la ministre de la Culture et de la Communication, Aurélie Filippetti, insiste sur les bouleversements que le numérique a entraînés sur les chaînes de valeur de l'économie culturelle. Il souligne en particulier qu'une part de la valeur ajoutée est captée par les plateformes numériques qui jouent désormais un rôle intermédiaire entre les créateurs et les consommateurs de produits culturels. Des plateformes qui sont gérées par des acteurs mondiaux tels qu'Apple, Google et Amazon.

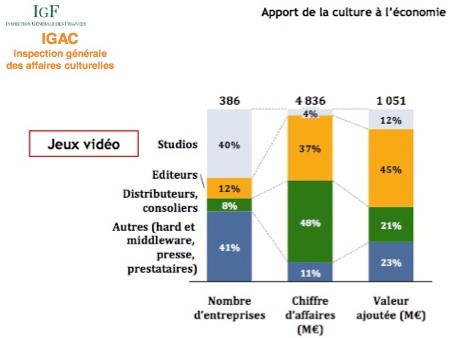

Ce rapport a été commandé à l'Inspection générale des finances et à l'Inspection générale des affaires culturelles. Il établit que le poids de la culture dans l'économie française a représenté 57,8 milliards d'euros de valeur ajoutée en 2011, soit 3,2% du produit intérieur brut (*). Au sein de cet ensemble, les différents secteurs créatifs affrontent des défis différents à l'international. Sur ce terrain, le document confirme que celui du jeu vidéo (386 entreprises prises en compte dont 12% d'éditeurs) est plutôt bien placé puisque l'export représente 55 millions d'euros pour les studios de développement, soit 31% de leur chiffre d'affaires, et 668 millions d'euros pour les éditeurs, soit 36% de leur chiffre d'affaires (**).

Concernant les jeux vidéo, les rapporteurs précisent que l'absence de codes NAF (nomenclature d'activités française) spécifiques à cette industrie ne permet pas d'identifier tous ses acteurs.

Pour ce secteur qui, à l'instar de celui de la mode, opère sur un marché mondial, cette expansion à l'international est "une partie intégrante" de son modèle d'affaires, souligne le document rédigé par les inspecteurs de l'IGF et de l'IGAC. La question des coûts de production est ici déterminante, pointent-ils.

Les casual et social games progressent au détriment des jeux AAA

D'une façon générale, les rapporteurs de cette étude constatent que le caractère disruptif du numérique bouleverse de manière transversale tous les secteurs culturels qu'ils ont analysés. L'évolution des modes de consommation a une influence sur le format des produits culturels (par exemple sur la durée des programmes) et sur leur contenu. Le rapport cite notamment le développement des "casual games", ces jeux faciles d'accès aux coûts de production réduits, et des "social games" auxquels on joue en ligne avec ses amis, deux catégories qui visent un large public. Leur progression se fait au détriment des jeux dits AAA qui nécessitent des investissements très importants (plusieurs M€), avec l'objectif de réaliser à l'arrivée des gains conséquents. Or, avec la généralisation des jeux dématérialisés, les chaînes de vente de jeux vidéo physiques par exemple doivent réinventer leur modèle économique, souligne encore le rapport.

De la même façon, la consommation en ligne de programmes audiovisuels ou cinématographiques peut entraîner potentiellement la baisse des recettes publicitaires des chaînes de télévision. Le rapport note également la transformation induite sur le segment de la création. Les créateurs peuvent s'adresser directement à leur public en passant par des plateformes numériques comme Netflix (qui envisage de s'installer en France), Facebook ou l'AppStore. Ils peuvent ainsi s'affranchir d'être financés par des éditeurs et les plateformes intermédiaires auxquels ils s'adressent "se retrouvent en position de force pour capter les ressources publicitaires, éditer les créations et imposer leurs conditions aux créateurs", expliquent les rapporteurs de l'IGF et de l'IGAC.

(*) Pour permettre une comparaison, les rapporteurs indiquent que cela représente, notamment, le double de la valeur ajoutée du secteur des télécommunications (25,5 milliards d'euros) et sept fois celui de l'industrie automobile (8,6 milliards d'euros).

(**) En s'appuyant sur l'annuaire de l'AFJV (agence française pour le jeu vidéo), les auteurs du rapport ont pu rassembler des données pour 386 entreprises employant 8 507 salariés pour un chiffre d'affaires (CA) de 4,8 millions d'euros. La chaîne de valeur du secteur comprend quatre catégories d'acteurs : les studios de développement (création des jeux), majoritairement des PME, les éditeurs (production, financement et marketing), les prestataires techniques et spécialisés (création sonore, moteur 3D, fabricants de matériel) et, enfin, les réseaux de distribution. En 2011, ces derniers employaient 2 960 personnes pour un CA de 1,5 Md€ et une valeur ajoutée de 172 M€. Les éditeurs (45 recensés) réunissaient 1 789 personnes pour un CA de 1,8 Md€ et une valeur ajouté de 500 M€. Quant aux studios, ils étaient 154 employant 1 600 salariés pour un CA de 175 M€ et une valeur ajoutée de 64 M€.

Les chaînes de valeur de la culture bouleversées par le numérique

0

Réaction

Les plateformes numériques mondiales qui font l'intermédiaire entre créateurs de produits culturels et grand public redéfinissent les modèles et captent une partie de la valeur sur le marché français. C'est ce que souligne un rapport commandé par Pierre Moscovici et Aurélie Filipetti à l'Inspection générale des finances et à l'Inspection générale des affaires culturelles.

Newsletter LMI

Recevez notre newsletter comme plus de 50000 abonnés

Commentaire