")

La pandémie de Covid-19 a rendu bien visibles et accéléré les évolutions dans la façon dont de nombreuses entreprises et leurs collaborateurs travaillent. Cette vague de fond, que les anglosaxons ont baptisée « Future of Work » (FoW), est pour le marché mondial de l'IT une source de revenus importante qui n'est pas près de se tarir. Selon IDC, elle va amener les organisation à investir cette année 656 Md$ en biens et services technologiques permettant de s'y adapter. Cette progression de 17% par rapport à 2020 devrait être atteinte chaque année jusqu'en 2024. Elles excéderont alors les 1000 Md$.

« Tous les aspects des modèles de travail changent. Le IaaS et les plateformes matériels de 3ème génération, comme les équipements pour l'IoT, les robots et les drones, représentent plus d'un tiers des dépenses. Cela montre l'importance grandissante des technologies qui permettent de mettre en oeuvre un espace de travail réimaginé », Indique Karen Massey, analyste chez IDC.

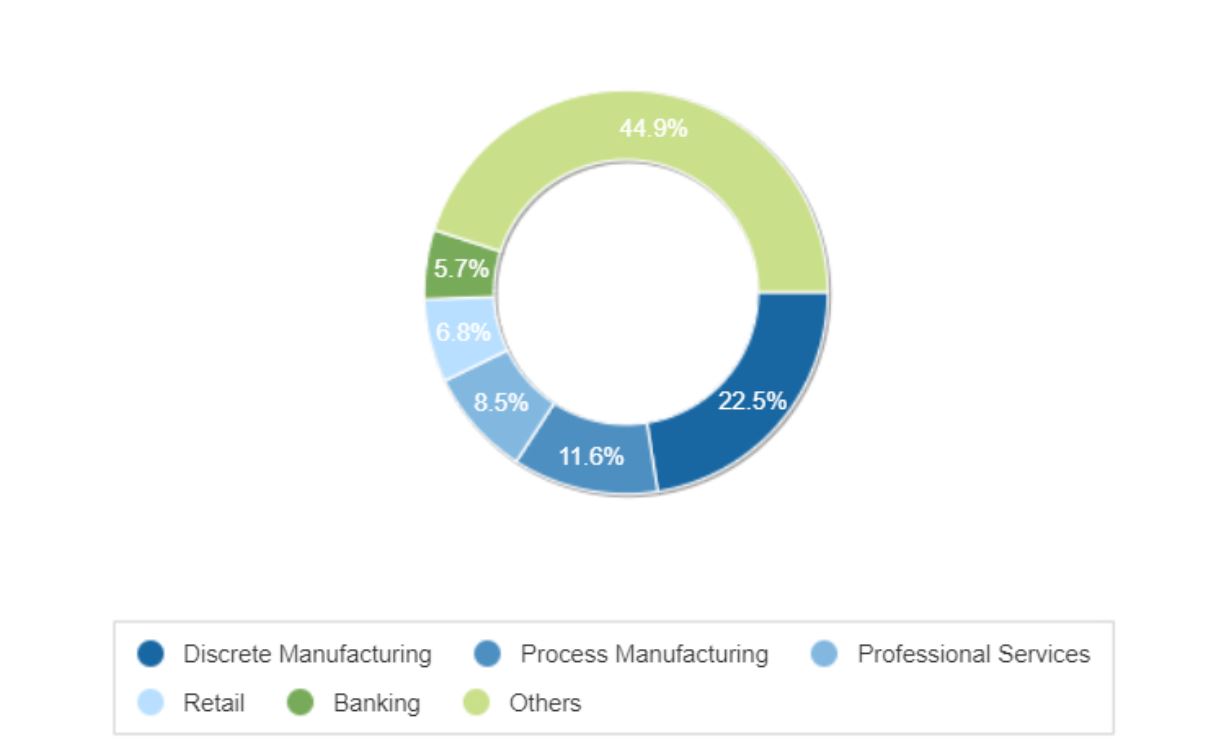

Répartition des dépenses IT mondiales orientées vers le FoW par secteurs d'activité en 2021. Illustration : IDC

Une priorité données aux matériels

En 2021, le domaine de l'IT qui captera les plus grosses dépenses en relation avec le FoW sera celui du matériel. 228 M$ devraient être consacrés à l'acquisition de postes de travail et d'autres type de points de terminaison réseau, d'équipements d'infrastructures, de services IaaS, de produits robotiques et de drones. En seconde position, les services capteront quant à eux 123 Md$ d'investissements. Le marché des logiciels connaîtra de son côté la plus forte hausse en valeur jusqu'en 2024 (+21,3% en moyenne par an). Elle bénéficiera notamment aux applications collaboratives et analytiques, à l'intelligence artificielle, aux logiciels de ressources humaines, aux solutions de sécurité, ou encore aux outils de développement.

Cette année, c'est l'industrie manufacturière qui se montrera la plus dépensière en totalisant plus d'un tiers des dépenses IT orientées vers le FoW. Viendront ensuite, dans l'ordre, les acteurs des services professionnels, du retail, et de la banque. Jusqu'en 2024, les plus fortes croissances d'investissement proviendront de l'industrie de la construction (23,7% de progression moyenne par an), des médias (+19,5%) et du retail (+19,3%).

Commentaire