")

Pour la 2e année consécutive, Syntec Numérique et KPMG signent leur panorama de la vitalité des entreprises de services numériques (ESN) en France. Pour cette édition, 200 sociétés ont accepté de répondre : un nombre honorable mais qui ne représente que 15% des membres SSII du syndicat. Les thématiques de cette étude sont de plusieurs natures : opérations financières, croissance organique, stratégie de croissance externe, rayonnement à l'international, talents et innovation. A l'heure de la rédaction de l'article, l'étude n'était pas encore disponible en ligne, la rédaction ayant pu se procurer un exemplaire auprès du service de presse de KPMG.

Parmi les principaux enseignements de ce baromètre, on retiendra que 86% des ESN ayant répondu mises en priorité sur de la croissance organique pour leur développement qui prend plusieurs formes : croissance des effectifs (86%), essor commercial (84%) et accroissement de l'offre et de la R&D (67%). « La dynamique du secteur du numérique s’est poursuivie en 2018 avec une croissance organique médiane de 18% (vs. 13% en 2017), avec toutefois une forte disparité observée selon la taille des ESN : 33% pour les TPE (vs. 80% en 2017), 23% pour les PME (vs. 17% en 2017), 14% pour les ETI (vs. 12% en 2017), 7% pour les GE (vs. 4% en 2017), 82% des ESN ont atteint leurs objectifs de croissance organique en 2018 », peut-on lire dans l'étude. Parmi les moteurs de la croissance : la transformation digitale (42%), l'intégration de systèmes (10%) et le datamanagement (9%).

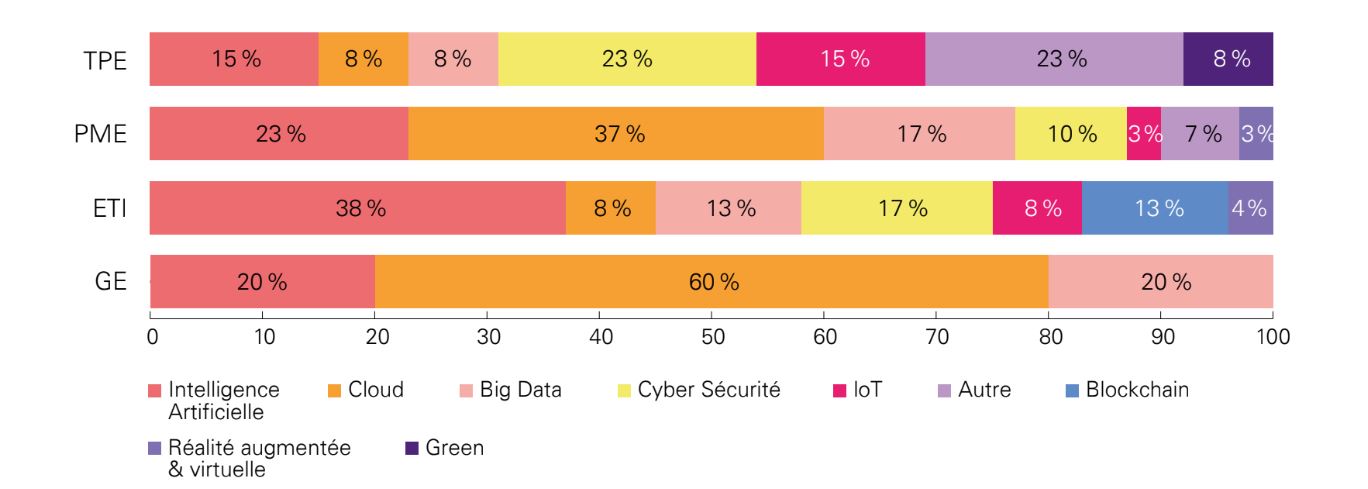

Concernant les principaux domaines d'investissement sur lesquels s'engagent les ESN, arrive en priorité le cloud (60% pour les grands comptes) et l'intelligence artificielle (38% chez les ETI). « Les réflexions autour de l’infrastructure réseau étant avancées, les ESN se focalisent désormais sur l’analyse de leurs données avec l’IA, sur le Big data, tout en faisant de la sécurité de leurs données une de leurs priorités », peut-on lire dans l'étude.

Parmi les domaines de prévision d'investissement des grandes ESN, le cloud arrive largement en tête, devant l'intelligence artificielle et le big data. (crédit : KPMG / Syntec)

Le challenge du recrutement et de la rétention des talents

Si 88% des ESN interrogées envisagent de réaliser, très majoritairement (75%) en France, une ou plusieurs acquisitions au cours des deux prochaines années - en progression de 12 points par rapport à 2018 - elles sont encore loin de rayonner à l'international. Ainsi, la part de leur chiffre d'affaires à l'international est en moyenne de 38%, dont 31% en Europe, 5% en Amérique du Nord et 3% en Afrique. « 78 % des GE, ETI et PME ont une stratégie active de croissance à international. Ce n’est le cas que pour seulement 40% des TPE », nuance par ailleurs l'étude.

Parmi les autres points abordés : le recrutement et la capacité à retenir les talents qui n'a rien d'être une mince affaire. « Grands groupes et petites entreprises évoquent la rareté de la compétence recherchée dans un marché saturé comme la principale raison de cette problématique », indiquent Syntec / KPMG. « La difficulté à se rendre visible auprès des candidats ainsi que la concurrence nationale ou internationale entre les ESN, en termes de recrutement, viennent accentuer ces difficultés. Concernant le recrutement des talents, il apparaît difficile pour près de 80% des grands comptes et des ETI, un peu moins chez les ETI (70%) et les TPE (55%). Pour ce qui est de la difficulté de rétention, elle ressort plus élevée chez les plus grandes et intermédiaires (60% et 50% respectivement) verse 30% pour les plus petites.

Commentaire