")

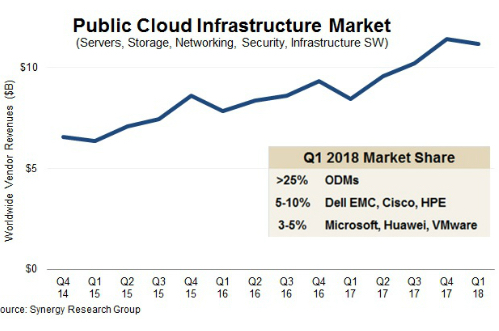

La place prise par les équipements des ODM (Original Design Manfufacturers) dans les data centers des opérateurs de services de cloud public continue de s'étendre, au détriment des des grandes marques bien établies. Selon le cabinet d'études Synergy Research Group, ils ont attiré 30% des investissements en logiciels et équipements d'infrastructures IT des Amazon Web Services, Microsoft Azure, Google Cloud Platform et consorts au premier trimestre 2018. Les parts de marché cumulées des ODM, qui conçoivent et fabriquent traditionnellement des produits pour le compte de marques tierces, sont supérieures en valeur à celles de Dell EMC, Cisco et HPE. Chacun de ces derniers ne captent en effet que 5 à 10% des dépenses en infrastructures des opérateurs de cloud public. Viennent ensuite Microsoft, Huawei et VMware.

Un premier trimestre exceptionnel à plus d'un titre

La poursuite de la montée en puissance des ODM intervient sur un marché des infrastructures de cloud public qui a généré 11 Md$ de chiffre d'affaires entre janvier et mars derniers, soit bien plus que le cap des 10 Md$ atteint seulement deux trimestres plus tôt. Les revenus enregistrés au premier trimestre 2018 sont en hausse de 32% par rapport à la même période un an plus tôt. C'est la plus forte croissance enregistrée depuis neufs trimestres. Au cours de ces 27 mois, les progressions enregistrées se situaient plutôt entre +10% et +20%. L'évolution du premier trimestre 2018 est d'autant plus étonnante que le début de l'année est souvent le théâtre d'une baisse nette des achats qui fait suite à un quatrième trimestre traditionnellement fort. Or, les investissements des opérateurs de cloud public n'ont reculé que de 2% entre les derniers quatrièmes et premiers trimestres.

Evolution des dépenses des opérateurs de cloud public en solutions d'infrastructures IT entre le quatrième trimestre 2014 et le premier trimestre 2018. Illustration : IDC.

Les réseaux et l'applicatif restent dominés par les grandes marques

Sur les 11 Md$ investis par les opérateurs entre janvier et mars derniers, 95% ont été orientés vers l'acquisition de serveurs, de systèmes d'exploitation, de produits de stockage, d'équipements réseaux et de logiciels de virtualisation. Le solde a été dépensé en achats de solutions de sécurité et de gestion des infrastructures cloud. Dans le détail, Synergy Research constate que les segments des serveurs et du stockage sont dominés par les ODM, suivis à distance par Dell EMC, Cisco et HPE. Cisco dispose en revanche d'une nette avance dans le domaine des équipements réseaux. De leur côté, Microsoft et VMware sont en premières positions sur le segment des logiciels d'infrastructures.

Commentaire