")

Selon IDC, les dépenses mondiales en infrastructures cloud (serveurs et stockage) ont représenté 18,6 Md$ au troisième trimestre 2021, s'appréciant ainsi de 6,6% d'une année sur l'autre. Elles renouent par la même occasion avec une croissance interrompue entre avril et juin derniers (-1,9%), après sept trimestres consécutifs de progression et un pic au deuxième trimestre 2020 (+38,4%). Le marché des infrastructures non-cloud a enchaîné de son côté son troisième trimestre de progression en captant 7,3% d'investissements supplémentaires, soit 14,6 Md$.

La majeure partie des sommes investies dans les infrastructure cloud a été orientée vers les environnements partagés. Leur montant a crû de 8,6% à 13 M$ au troisième trimestre 2021. En comparaison, la valeur des achats dédiés aux environnements dédiés a enregistré une hausse de 13,4% à 5,6 Md$. IDC s'attend à ce que le segments des infrastructures cloud partagées dépasse celui des infrastructures non-cloud en valeur cette année.

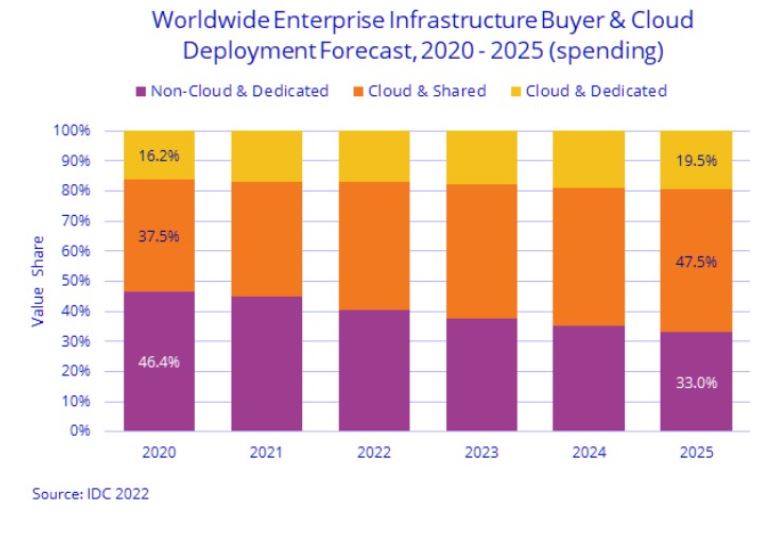

Prévision d'évolution des déploiements d'infrastructures IT (serveurs et stockage) par environnement dans le monde jusqu'en 2025. Source : IDC

Le gros de la demande émane des fournisseurs de services

Pour l'ensemble de l'année 2021, le cabinet d'études s'attend à ce que le marché mondial des infrastructures cloud atteigne 71,8 Md$, ce qui représenterait une croissance de 8,3% par rapport à 2020. 49,7 Md$ (+7,2%) devraient provenir du segment des infrastructures cloud partagés, contre 22,2 Md$ (+10,7%) pour celui des infrastructures cloud dédiées. La hausse des ventes d'infrastructures non-cloud devrait se limiter, quant à elle, à 1,9% pour 58,4 Md$ de chiffre d'affaires.

Qu'ils soient destinés aux environnements cloud ou non-cloud, les achats d'équipements d'infrastructures IT sont dominés par les fournisseurs de services. Les dépenses de ces derniers en la matière ont atteint 18,9 Md$ (+10,2%) au troisième trimestre 2021, soit 57% du marché. Elles devraient représenter 72,6 Md$ en 2021 et croître donc de 7,4% par rapport à 2020.

L'augmentation est-elle en quantité ou uniquement en valeur ?

Signaler un abus