")

La situation continue de se dégrader pour le marché mondial des systèmes d'impression. Au premier trimestre 2024, les livraisons de copieurs et d'imprimantes se sont repliées de 17,6 % d'une année sur l'autre à 18,8 millions d'unités, selon IDC. Elles ont généré un chiffre d'affaires de 9,3 Md$, lui-même en recul de 15,6 % par rapport au premier trimestre 2022. Ces deux résultats sont, de loin, les plus mauvais du marché depuis le deuxième trimestre 2023, date à compter de laquelle les volumes et les revenus n'ont cessé de décroître.

IDC explique ce calamiteux début d'année 2024 notamment par un effet de base défavorable dû aux croissances de 2,2 % en volumes et de 14 % en valeur dégagées par les industriels de l'impression au premier trimestre 2023. En outre, ces derniers auraient volontairement restreint leurs livraisons pour faire face à une baisse de rentabilité qui fait suite à des périodes récentes de baisse des prix et de hausse des stocks dans leurs réseaux de distribution.

Aucun fabricant épargné

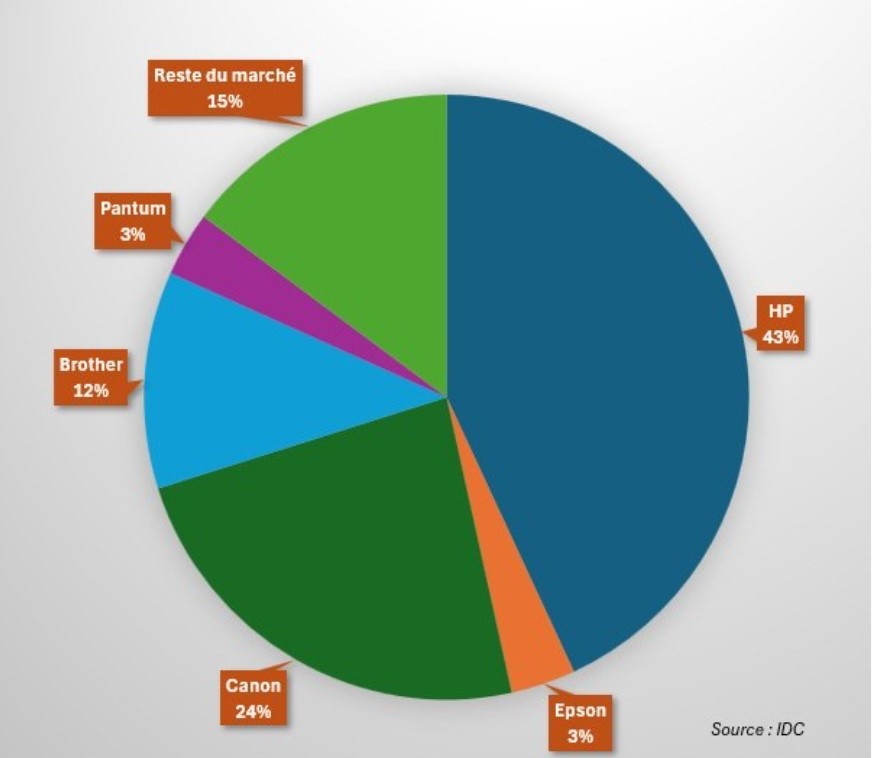

Parts de marché mondial des fabricants de systèmes d'impression au premier trimestre 2024.

Cette stratégie semble avoir été adoptée par l'ensemble des constructeurs, puisqu'aucun d'entre eux n'est parvenu à afficher des ventes en hausse. En tête du classement des fabricants d'IDC avec 34,9 % de part de marché, HP est aussi celui qui a le plus souffert avec 20,1 % de livraisons en moins. Epson a fait à peine mieux avec des volumes en repli de 19,6 % pour 21,8 % de parts de marché (PDM). Sur la troisième place du podium, on retrouve Canon (19,1 % de PDM) qui a commercialisé 14 % d'unités en moins comparé au premier trimestre 2024. Derrière lui, Brother (9,4 % de PDM) est celui qui s'en est le mieux sorti avec des livraisons en décroissance de 8 %.

Commentaire