")

Rien ne semble pouvoir arrêter la fonte progressive des ventes de copieurs et d'imprimantes en Europe de l'Ouest. En 2022, indique IDC, les livraisons ont atteint un nouveau point bas en passant sous le seuil des 17 millions d'unités (16,7 millions exactement), soit une baisse de 4,1 % (+ 5,7 % sur le jet d'encre, + 0,2 % sur le laser) d'une année sur l'autre. En 2021, elles s'étaient déjà repliées de 6,1 % et les exercices précédents n'avaient pas été brillants non plus. Remonter à 2019 et aux 25,3 millions d'équipements commercialisés cette année-là permet de mesurer l'ampleur des pertes de volumes accumulées sur le vieux continent.

Comme en 2021, IDC estime que ce sont encore une fois les problèmes liés à la chaîne d'approvisionnement qui ont entravé l'activité globale des fabricants l'an dernier, en particulier sur le segment grand public. Preuve qu'il s'agit bien d'un problème d'offre, certaines des marques qui disposaient de stocks suffisants pour répondre à la demande des particuliers et des entreprises ont vu leurs livraisons et leurs revenus progresser en 2022.

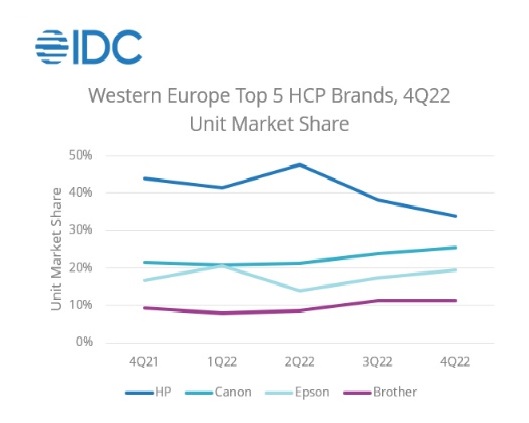

Part de marché des principaux fabricants de systèmes d'impression en Europe de l'Ouest au T4 2022. Source : IDC

Croissances à deux chiffres pour le laser et le jet d'encre au T3

D'ailleurs, l'amélioration généralisée des disponibilités de produits en fin d'année s'est traduite par une croissance des ventes de 13,2 % en volumes au quatrième trimestre (+ 25,4 % en France). Cette progression a été principalement nourrie par une hausse de 14,3 % du nombre de matériels jet d'encre commercialisés entre octobre et novembre derniers. En s'appréciant de 10,9 % au cours de la même période, les ventes d'équipements jet d'encre ont aussi apporté une solide contribution à la croissance trimestrielle du marché global.

Commentaire