Selon IDC, le marché européen de l'informatique et des télécoms va générer 1 184 Md$ de revenus en 2023, ce qui correspond à une progression de 2,8 % à taux de change constant par rapport aux 12 mois précédents. En dépit du contexte économique difficile, le secteur fait donc preuve d'une certaine résilience. Elle repose principalement sur la croissance attendue dans les domaines des logiciels et des services que le cabinet d'études ne chiffre pas toutefois. Cette hausse va contrebalancer la mauvaise passe que traversent le segment des PC et, dans une moindre mesure, celui des infrastructures.

27 % de croissance pour les ventes indirectes dans le IaaS

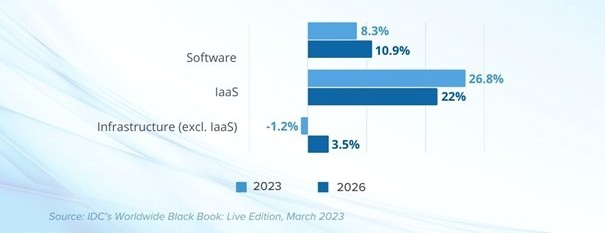

Pour les partenaires des fournisseurs, les difficultés du marché des infrastructures IT vont se traduire par une baisse de leurs ventes cumulées de solutions de stockage et de serveurs de 1,2 % en 2023. A l'inverse, les revenus qu'ils vont tirer des ventes de services IaaS devrait bondir de 26,8 % et ceux qu'ils génèrent à travers la revente de logiciels de 8,3 %. En 2026, le décor changera quelque peu avec des ventes indirectes d'infrastructures IT, de logiciels et de services IaaS dont les croissances devraient respectivement atteindre 3,5 %, 10,9 % et 22 %.

Croissance ventes indirectes par technologies en Europe en 2023 et 2026. Source : IDC

La demande en solutions multifournisseurs avantage les partenaires

D'ici 2026, indique IDC, près de la moitié des ventes totales de serveurs en Europe seront encore réalisées par les partenaires des fournisseurs. Dans le domaine des logiciels, cette proportion devrait atteindre 58 %. Aux dires du cabinet d'études, cette prédominance de l'indirect dans le domaine des logiciels tient au changement des attentes des clients engendré par l'emphase qu'ils mettent sur la transformation digitale. Cela les amènerait à opter pour des solutions sur-mesure multifournisseurs que seuls des prestataires de services peuvent assembler et faire fonctionner.

Commentaire