")

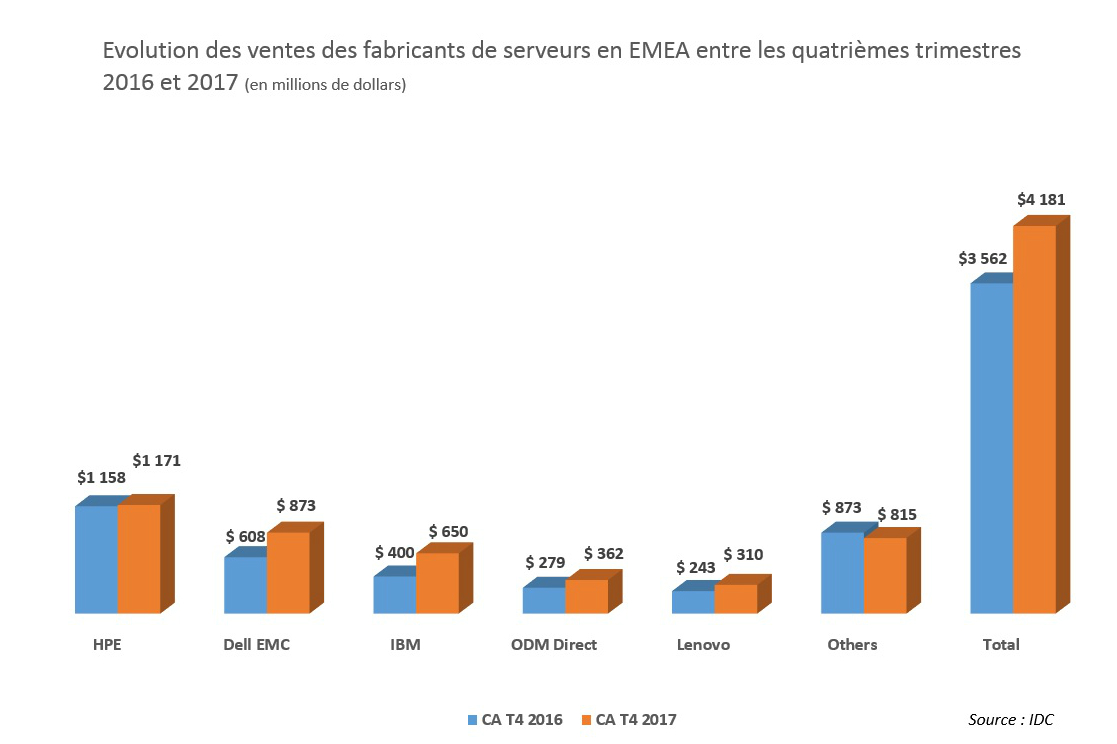

Comme sur le plan mondial, le marché des serveurs a connu un excellent quatrième trimestre 2017 en EMEA, selon IDC. Au cours de cette période, les ventes ont représenté 4,2 Md$ de chiffre d'affaires dans la région, soit 17,4% de mieux qu'à la même période en 2016. Le plus étonnant est que, à l'inverse de ce qui s'est passé sur l'ensemble du globe, ce bon résultat a été obtenu sur la base de livraisons stables (+0,1%) à 596 000 unités. Une des explications tient à la hausse des prix des équipements à laquelle ont procédé les fabricants en Europe pour amortir la hausse du coût de la mémoire. A titre d'exemple, le tarif moyen des serveurs racks standards double socket commercialisés par les plus grands fabricants a pris 15% durant la seconde moitié de 2017.

La hausse des ventes de grands systèmes (+67,5% en volumes ; +67,4% en valeur) explique aussi la fortes hausses des facturations enregistrées entre octobre et décembre derniers en EMEA. IBM y est pour beaucoup, lui qui lancé son mainframe Z14 au cours du troisième trimestre 2017, avec pour effet d'entrainer une mise à jour des parcs de Power Systems et de Z Systems. La plus importante croissance revient néanmoins au segment des serveurs modulaires personnalisés (+92,1% en volumes ; +219,3% en valeur). Quant aux livraisons de serveurs optimisés en rack, elles ont enregistré une croissance de 44%.

+39% de chiffre d'affaires en France

En Europe de l'Ouest, c'est en Irlande que les ventes de serveurs ont connu la hausse trimestrielle la plus forte en valeur (+53,3%). Avec sa progression de 39%, le marché français n'a pas à rougir. L'Allemagne fait moins bien (+15,9%) mais demeure le marché où les fabricants écoulent le plus d'équipements sur le vieux continent.

A l'échelle de la zone EMEA dans son ensemble, c'est encore HPE qui a dominé les débats au quatrième trimestre. Le fabricant a contribué à hauteur de 28% aux revenus totaux du marché des serveurs. Néanmoins, il perd plus de 4 points de part de marché, faute d'avoir vu ses facturations croître au-delà de 1,1%. Au contraire, les revenus de Dell se sont envolés de 43,6% pour lui permettre de capter 20,9% de parts de marché. En troisième position du classement d'IDC, IBM a fait encore plus fort avec des ventes en hausse de 62,6%. Sa part de marché est ainsi passée de 11,2% à 15,6%. Lenovo a également réalisé de bonnes performances avec des ventes en hausse de 27,47%.

Commentaire