Flux RSS

Résultats

474 documents trouvés, affichage des résultats 231 à 240.

| < Les 10 documents précédents | Les 10 documents suivants > |

(12/11/2010 10:03:31)

La reprise se confirme pour les SSII au 3ème trimestre (MAJ)

Les chiffres des troisième trimestres de plusieurs SSII sont publiés cette semaine. Ce qui leur permet d'analyser leurs parcours sur neuf mois. Des résultats positifs, parfois proches ou supérieurs à une croissance à deux chiffres. Neurones, par exemple, figure toujours en tête des performances avec un CA trimestriel de 58,1 ME, en hausse organique de 15,3%. Sur neuf mois, son CA se monte à 173,6 ME en progression de 9,5%. Pour l'ensemble de l'exercice, Neurones table sur un CA de 230 ME.

Derrière, on trouve des résultats très appréciables. Osiatis affiche un CA de 58,8 ME au Q3, en hausse de 6,2%. Sur neuf mois son CA s'élève à 178,8 ME en progression de 3,5%. L'international recule de 1,2%, alors que la France progresse de 7,6%. SQLI est à 39,7 ME sur ce Q3, en hausse de 8,5%. Sur neuf mois la hausse se monte à 11,1% avec un CA cumulé de 126 ME. A Nantes, Proservia se situe également sur une tendance forte, avec un CA de 11,49 ME au Q3, en hausse de 10%. Sur neuf mois, Proservia affiche un CA de 35,367 ME en progression de 7,3%. Sodifrance, en revanche, est dans le rouge. Le Q3 est à -4,6%, à 14,124 ME, les neuf mois sont à -3,9% pour un CA cumulé de 46,898 ME. Ce repli est localisé en Belgique, où la SSII parle « d'arrêt des activités dans ce pays ».

Dans notre précédente édition, nous avions publié les résultats de Devoteam. Pour le seul 3ème trimestre, Devoteam enregistre un bond de 10,5 % à 118,2 ME de son CA, de 7% à 6,3 ME de sa marge d'exploitation. Avec 358,4 millions d'euros (ME) de chiffre d'affaires (CA) sur les neuf premiers mois de l'année, Devoteam a progressé de 7%. La marge d'exploitation progresse de 2%, à 19,3 ME.

Les grandes SSII moins performantes

Le quatuor de tête des SSII françaises a déjà publié ses chiffres trimestriels. Ils sont globalement moins bons que ceux publiés ces derniers jours, qui concernent des SSII de taille moyenne ou petite. Capgemini termine son Q3 sur un CA de 2,1 milliards d'euros, en progression de 2,5% à taux et périmètre constants par rapport au même trimestre de l'an passé (de +8,2% à taux et périmètre courants). Atos Origin a réalisé un CA de 1,2 milliard d'euros sur le trimestre, de 3,7 sur les neuf premiers mois de l'année (en hausse organique de 4,3%).

Sopra, pour sa part, publie un CA de 272 millions d'euros au Q3, en hausse organique de 6%. Sur neuf mois, le CA s'élève à 841 ME en croissance organique de 4,8%. Stéria, enfin, conclut son trimestre sur un CA de 402,8 ME en hausse de 8%, les neuf premiers mois s'élèvent à 1,2 milliards d'euros, en progression organique de 2,6%. Sur l'ensemble de l'exercice la progression est anticipée à +1%. (...)

France Telecom, une solidité financière hexagonale toute relative ?

(Source EuroTMT) Pour justifier son point de vue, le trésorier a mis en avant trois raisons : la capacité du groupe à renouer avec la croissance commerciale, une amélioration des revenus (avant impacts réglementaires) dans toutes les zones géographiques où France Télécom est présent et des marges détériorées certes, mais dans les limites prévues par l'opérateur, c'est-à-dire inférieures à 1 %.

Il est vrai que, sur l'ensemble du groupe, la base de clients de France Télécom enregistre une progression de 5,1 % à 203,4 millions. Mais la situation, notamment en France, n'est pas aussi rose qu'indiquée. Certes, après un premier semestre 2010 assez catastrophique dans l'hexagone, l'opérateur historique affiche une réelle augmentation de ses parts de marché dans le haut débit DSL. Il présente ainsi un gain de 97 000 clients au troisième trimestre. France Télécom revendique une part de marché instantanée de 32,8 %. Ce niveau n'avait pas été atteint depuis le premier trimestre 2008.

Ceci dit, cette croissance de part de marché trimestrielle peut aussi s'expliquer par un autre motif que la seule performance commerciale des équipes de l'opérateur. Compte tenu des chiffres présentés, on peut ainsi estimer que le marché du DSL a crû, au troisième trimestre, de quelque 300 000 nouveaux abonnés. Sur les neuf premiers mois de l'année, la progression de ce marché s'établirait donc à 864 000 clients. Ce chiffre confirme le net ralentissement de la croissance du haut débit en France car sur les neuf premiers mois de 2009, le nombre d'abonnés DSL avait augmenté de 1,2 million. Ce marché est devenu mature et les dernières poches de croissance se situent dans des zones peu ou pas couvertes par les opérateurs alternatifs. Il semble donc logique que France Télécom puisse enregistrer une augmentation, assez mécanique, de sa part de marché. D'autant que l'opérateur sait que cette amélioration demeure, pour le moment, fragile.

Quelques incertitudes

La hausse de ses recrutements côté DSL au troisième trimestre, s'explique en effet en partie par le succès de son offre quadruple-play (le forfait Open). Environ 99 000 clients y auraient souscrits, selon l'opérateur. Seul problème : l'Autorité de la Concurrence est en train d'examiner cette offre pour savoir si elle ne contient pas des risques anticoncurrentiels pour le marché. Or l'une de ses principales clauses est la signature d'un engagement de 24 mois, une durée que l'Autorité de la Concurrence pourrait juger excessive, car cela rend le marché peu fluide.

Autre explication possible de la relative bonne performance de France Télécom : la forte baisse qui était attendue des recrutements de Free, ses clients potentiels attendant la commercialisation de sa nouvelle box annoncée depuis plusieurs mois pour novembre 2010. Par ailleurs, les activités de France Télécom dans la téléphonie mobile demeurent modestes : un gain de 78 000 clients au troisième trimestre, ce qui ne permet toujours pas à l'opérateur de retrouver le niveau atteint à la fin de l'année 2009. Malgré des signes d'amélioration, les performances commerciales de l'opérateur sur son marché domestique demeurent donc fragiles.

Illustration: Gervais Pellissier, directeur financier de France Telecom (...)

Trimestriels Dassault Systèmes : L'éditeur relève ses prévisions annuelles

Dassault Systèmes a enregistré une progression de 43,5% de ses revenus de licences et de maintenance au troisième trimestre 2010, à 366,7 millions d'euros (à taux de change courant*). Les ventes de logiciels ont à elles seules augmenté de 63,7% à 96,6 millions d'euros. En incluant les services, le chiffre d'affaires total du premier éditeur français, spécialiste des solutions de conception 3D et de gestion du cycle de vie des produits (PLM), s'est élevé à 403,6 millions d'euros, entre juillet et septembre, soit une progression de 38% à taux de change courant (30% à taux de change constant).

Bernard Charlès, PDG de la société, a indiqué que la version 6 de la plateforme collaborative de DS avait gagné de nouvelles références clients, parmi lesquels Bell Helicopter. Ce dernier a sélectionné Enovia v6 et a décidé d'étendre son utilisation des produits DS à Simulia, Delmia, 3DVia. Ce client passe également à la version 6 de Catia.

Plateforme PLM 2.0 : coopération renforcée avec EADS

Sur neuf mois, le chiffre d'affaires de Dassault Systèmes a atteint 1,1 milliard d'euros (+20,7%) et le bénéfice net de la société s'élève à 141,9 millions d'euros (+52,9%). Après une année difficile en 2009, l'activité du groupe français est repartie depuis janvier et les performances de ce troisième trimestre permettent à l'éditeur de réviser à la hausse de deux points ses prévisions de croissance pour 2010, entre 18 et 19%, à taux de change constant. La société vise une marge opérationnelle de 27 à 28% sur l'exercice.

Dassault Systèmes vient par ailleurs d'annoncer le renforcement de sa coopération avec EADS autour de sa plateforme PLM 2.0 et de son portefeuille d'applications V6 dans le cadre de l'initiative Phenix PLM Harmonization Center (PHC) mise sur pied par le groupe aéronautique.

(*) A taux de change constant, les ventes de licences et les revenus de la maintenance ont progressé de 54% et 32%

Illustration (crédit : Dassault Systèmes) (...)

Trimestriels Microsoft : Des ventes solides sur les fondamentaux

Les ventes robustes de Windows 7, Office 2010 et des consoles Xbox 360 ont propulsé le bénéfice net de Microsoft à 5,41 milliards de dollars pour son premier trimestre fiscal de 2011, soit une augmentation de 51% par rapport à la même période un an auparavant. La société a également signalé une progression de 25% du chiffre d'affaires pour ce trimestre, à 16,20 milliards de dollars. Ce chiffre dépasse ce que de nombreux analystes avaient prévu: en s'attendant à des revenus de 15,80 milliards de dollars.

Globalement, les ventes de la suite Office ont augmenté de 15% , grâce à la version 2010 dévoilée en juin dernier. La console Xbox 360 voit ses ventes progresser de 38% et la société note également que le cycle de mise à jour des PC vers Windows 7 continue à soutenir la commercialisation de ce dernier. « Nous constatons une amélioration de la demande des entreprises reflétant leur intérêt sur Windows 7, Office 2010, et nos produits serveur et base de données", a déclaré Kevin Turner, du DG de Microsoft, dans un communiqué.

Cloud et tablette

La bonne performance de ce trimestre est en contraste avec la méfiance accrue des investisseurs qui critique la stratégie de Microsoft de ne pas s'impliquer dans les technologies en dehors des ordinateurs personnels, comme les smartphones et les tablettes. Lors de la conférence Professional Developers cette semaine à Seattle, Steve Ballmer a exprimé son enthousiasme pour le les efforts menés autour des smartphones. Peter Klein, le directeur financier de la firme de Redmond, croit beaucoup dans les services de cloud computing comme une source importante de croissance, citant un récent contrat gagné avec l'Etat de New York. « Ces victoires dans le cloud nous ouvrent de grands potentiels économiques. Dans de nombreux cas, il s'agit de nouveaux clients », a déclaré Peter Klein. Il a également noté que les réservations pour Azure ont augmenté de 40 % rapport au trimestre précédent.

L'intégration de windows pour les tablettes peut se révéler un autre domaine de croissance pour l'entreprise. «Nous sommes convaincus que ces terminaux élargiront le marché des PC et nous sommes enthousiastes quant à notre possibilité de mettre notre OS sur des facteurs de formes supplémentaire » précise le responsable financier. Par contre, il ne pense pas que les ventes de tablettes cannibaliseront celles de PC. Il prévoit aussi que le marché entreprise continuera à être un moteur pour le reste de l'exercice fiscal. « Nous nous attendons à ce que les achats de PC et de serveurs de rester une grande priorité pour la plupart des entreprises » conclut-il.

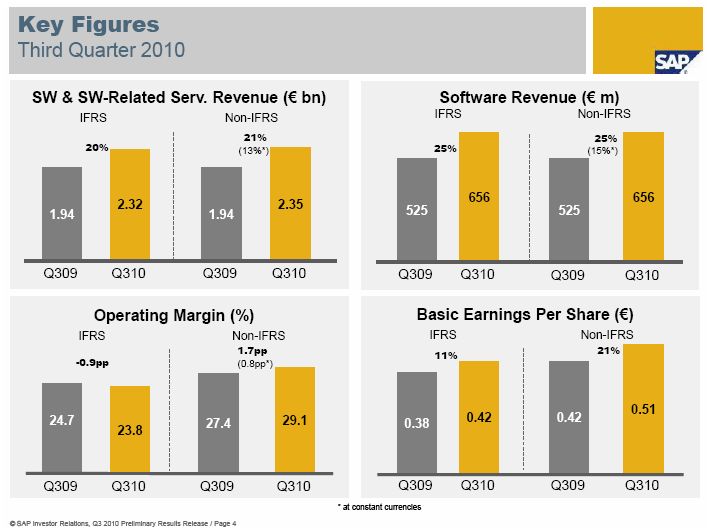

Trimestriels SAP : Licences et maintenance progressent de 9% en France

Si SAP peut se targuer d'une progression de presque 20% sur le chiffre d'affaires de son troisième trimestre fiscal, à 3 milliards d'euros, il le doit en partie à l'intégration de Sybase. Si l'on retranche les ventes de l'éditeur américain (définitivement acquis le 26 juillet dernier), le groupe allemand, fournisseur de solutions de gestion et de BI, se contente d'une croissance de 15%, à taux de change constant par rapport à l'an dernier. A taux de change courant, l'augmentation se limite à 7%. Sur les neuf premiers mois de l'année, le chiffre d'affaires licences et maintenance a progressé de 16% à 6,52 milliards de dollars, et les ventes de licences seules ont augmenté de 18% à 1,76 Md$. Sur l'année, SAP maintient ses prévisions de croissance globale : entre +6 et +8% par rapport à 2009, hors Sybase.

Cliquer ici pour agrandir l'image

Entre juillet et septembre 2010, les ventes de licences de SAP se sont élevées à 656 millions d'euros, soit une hausse de 25% par rapport au troisième trimestre 2009, mais là aussi, en incluant les ventes de Sybase. En ajoutant à ces revenus ceux de la maintenance, SAP atteint 2,31 milliards d'euros (+20%, à taux de change constant). Les meilleurs résultats ont été obtenus sur les pays qui connaissent un développement rapide, sur lesquels le chiffre d'affaires a grimpé de 41% sur les revenus issus des licences et de la maintenance. Les produits traditionnels (installés sur site) y sont prisés, les offres décisionnelles aussi. Aux Etats-Unis, les résultats sont également satisfaisants : +27%. En Europe, la progression se borne à 13%.

SAP France poursuit le recrutement de partenaires

Sur l'Hexagone, la croissance a atteint 9% sur les revenus de licences et de maintenance, avec des résultats disparates en fonction des segments de marché propres à SAP. Sur ses grands comptes IBS (Industry Business Solutions), la filiale française affiche +33% sur les ventes de licences trimestrielles, sur tous les secteurs d'activité. Sur ses quatorze plus gros clients en revanche (Primary Channel Network), calme plat. « Le secteur public est celui qui a le mieux fonctionné », a précisé ce matin à Paris Nicolas Sekkaki, directeur de la filiale française, lors d'un point presse. Il a évoqué le projet Chorus qui, en dépit des problèmes rencontrés, va passer de 14 000 utilisateurs à 25 000 d'ici janvier.

Illustration : Nicolas Sekkaki, PDG de SAP France (crédit photo : D.R.)

[[page]]

Sur les PME (moins de 500 M€ de CA), la filiale française enregistre une légère décroissance sur le trimestre avec, là aussi, des disparités. Les ventes du progiciel BusinessOne, qui vise les plus petites entreprises, ont déjà bouclé leur plan de croissance annuel. Elles ont crû de 40% sur le trimestre. En revanche, sur les structures de 300 à 500 M€, SAP subit toujours un déficit d'image. Pour faire croître son marché PME, où le succès tarde toujours contrairement aux autres pays, la filiale française poursuit activement son recrutement de partenaires. Elle veut étoffer son réseau, à la fois par segments industriels et par zones géographiques. D'ici à 2012, SAP France aimerait réaliser 75% de ventes en indirect vers les PME. Depuis janvier, elle a déjà progressé de 12% pour atteindre 50%. « Nous devons avoir un écosystème de partenaires plus dense. Déjà, nous disposons d'un meilleur maillage », estime Nicolas Sekkaki.

SAP vise 1 milliard d'utilisateurs d'ici 2015

Si l'éditeur allemand a globalement vu ses ventes progresser sur son troisième trimestre, en revanche, sa marge opérationnelle IFRS s'est rétractée (le cours de son action a baissé à l'annonce de ses résultats). Sur la période, la marge a représenté 23,8% du chiffre d'affaires contre 24,7% l'an dernier à même époque. Les perspectives semblent meilleures pour le quatrième trimestre puisque SAP prévoit une marge opérationnelle située entre 30 et 31% (à taux de change constant) sur l'ensemble de l'exercice.

Et d'ici à 2015, l'éditeur ne craint pas d'afficher d'ambitieux objectifs : 35% de marge opérationnelle, un chiffre d'affaires de 20 milliards d'euros (contre quelque 11 Md€ actuellement) et un milliard d'utilisateurs (excusez du peu), contre 35 millions aujourd'hui. Des chiffres relayés par le directeur général de SAP France. « Derrière cette ambition, il y a une philosophie, a-t-il expliqué. Il s'agit d'abord d'apporter de l'innovation et de la valeur ajoutée plus vite et sans rupture pour l'entreprise. SAP dépense 14,5% de son chiffre d'affaires en R&D et pourtant, nous ne figurons pas dans le palmarès des entreprises les plus innovantes », déplore le dirigeant français. Il faut être capable de déployer un projet de CRM en trois mois, sans devoir tout modifier, donne-t-il en exemple. Sur ce terrain, SAP va notamment proposer ses applications « On-Demand », la première ayant été livrée cet été. D'ici cinq ans, 10% du chiffre d'affaires de l'éditeur devrait se faire sur les applications en ligne (l'offre Business ByDesign* et les solutions On-Demand).

Des AppStores pour accéder à l'innovation simplement

« Nous voulons également transformer l'interface utilisateur en expérience client », a ajouté le dirigeant français en explicitant : « il faut que les utilisateurs reconnaissent l'univers SAP et qu'ils aient envie d'y revenir. Nous devons donc définir ce qu'ils attendent et le développer. » Sur ce sujet, SAP aurait beaucoup appris de Sybase. Nicolas Sekkaki rappelle aussi le passage aux méthodes de développement agile (Scrum en particulier), qui se généralise depuis l'intégration des équipes de Business Objects qui les exploitent de longue date. « Nous voulons que les nouvelles applications puissent s'intégrer facilement dans l'univers du client », poursuit le dirigeant en faisant référence à la version 7.3 de la plateforme d'intégration Netweaver, actuellement en bêta.

Pas plus qu'à Ray Ozzie, ex-Microsoft, il n'a échappé à SAP que le marché des utilisateurs était désormais en avance sur celui des entreprises. « Nous avons appris que la consommation des applications et des données était plus importante [que les applications elles-mêmes], a admis ce matin Nicolas Sekkaki en évoquant la mise en place d'« AppStores » pour accéder à l'innovation très simplement. « Il faut penser d'abord à l'usage ». Mais le dire ne suffit pas. Encore faut-il aussi s'employer à changer l'image de SAP dans l'esprit des utilisateurs potentiels. Le groupe travaille sur le positionnement de sa marque. Dans la campagne de publicité qui va démarrer sur quatre pays (Chine, Allemagne, Etats-Unis, Brésil), il a mis ses clients à contribution pour convaincre le marché de la facilité d'accès à ses logiciels.

(*) En France, pour l'instant, la filiale compte 21 clients sur le progiciel de gestion dans le cloud, Business ByDesign. Aucun n'est encore passé en version 2.5. (...)

Trimestriels France Telecom: les premiers fruits des conquêtes

Les premiers résultats trimestriels depuis l'annonce du plan Conquêtes 2015 sont en phase avec la stratégie indiquée par Stéphane Richard, le PDG de France Telecom. Si le chiffre d'affaires affiche une progression faible +1,1% à 11,6 milliards d'euros. Le plus important est ailleurs. Le dirigeant a souligné que « les résultats que nous présentons aujourd'hui sont solides et marquent une première étape dans la réalisation des priorités de Conquêtes 2015. Le groupe passe ainsi, pour la première fois, la barre des 200 millions de clients dans le monde. » Sur ce dernier point, l'opérateur tire bénéfice en France de son offre quadruple play, Open, qui a attiré près de 100 000 abonnés et du repositionnement tarifaire de ses offres triple play. Le groupe annonce une part de conquête de 32,8% soit plus du double par rapport au trimestre précédent. Sur la partie mobile, Orange stabilise sa part de marché à 46,9% et le chiffre d'affaires progresse de 2,1% à 2,7 milliards d'euros.

L'autre facteur de croissance réside dans le développement de l'opérateur dans la zone Afrique et Moyen-Orient. Stéphane Richard en a fait une de ses priorités et les résultats du 3ème trimestre sur cette zone montre une augmentation du chiffre d'affaires de 9,8%.

Ces bons résultats encouragent France Telecom à maintenir ses prévisions en matière de chiffre d'affaires. Il s'attend à une érosion d'un point de la marge d'EBITDA. Les investissements seront par contre en hausse, notamment en faveur du déploiement de la fibre optique.

Trimestriels Infotel : + 22,4 % de croissance

La SSII Infotel réalise une année 2010 performante avec une croissance à deux chiffres. Au troisième trimestre son chiffre d'affaires atteint 25,4 millions d'euros (ME) en hausse organique de 16%. Pour l'année 2010, Infotel prévoit un CA de 110 ME.

Sur ce troisième trimestre, l'activité service e a progressé de 15,8% à 23,5 ME, avec un taux d'inter-contat inférieur à 1% « et un recours adapté à la sous-traitance » précuise la société. Le groupe se montre très optimiste mentionnant de nouveaux référencements grands comptes et des ouvertures de comptes. L'activité logiciels, qui ne réalise que 1,1 ME sur ce trimestre chute lourdement de 33,2%. (...)

Malgré le retour aux bénéfices, Nokia va licencier 1 800 personnes

Nokia a réalisé un chiffre d'affaires de 10,3 milliards d'euros au troisième trimestre 2010, en hausse de 5 % par rapport à l'année dernière, en partie grâce à des taux de change favorable. Le constructeur européen a également dégagé un bénéfice net de 529 millions d'euros sur la période, contre une perte de 559 millions d'euros un an plus tôt. Sur ces trois mois, il a écoulé 110,4 millions téléphones, soit 2 % de plus que l'an dernier, à un prix de vente moyen de 65 euros, contre 64 euros un an plus tôt, même si la pénurie de composants, qui a aussi affecté Sony Ericsson, a eu un effet négatif sur le nombre d'exemplaires que l'entreprise aurait pu livrer.

Fin de trimestre difficile

En dépit de ces résultats, la fin du troisième trimestre a été mouvementée pour le fabricant finlandais. L'entreprise a nommé Stephen Elop à sa tête. L'ancien patron de la division Business de Microsoft a pris ses fonctions le 21 septembre, en remplacement de Olli-Pekka Kallasvuo. Une nomination qui provoqua quelques jours plus tard la démission de Anssi Vanjoki, le directeur de la division Nokia Mobile Solutions. Autre événement important ce trimestre, Samsung et Sony Ericsson ont récemment décidé d'abandonner le système d'exploitation mobile Symbian, laissant Nokia seul dans la course. Dans la foulée, le chef de la Fondation Symbian, en charge du développement du système d'exploitation mobile, a démissionné.

Fin septembre, Nokia a livré une série de smartphones haut de gamme, le N8 notamment, exploitant la dernière version de Symbian. Ce système d'exploitation joue un rôle clé dans la réorganisation annoncée par Nokia. La société prévoit de simplifier et d'accélérer la manière dont elle fabrique ses nouveaux téléphones sous l'OS mobile avec, à la clef, la suppression de 1 800 emplois dans le monde. Selon Nokia, Cette restructuration concernera aussi bien des fonctions de services que certains postes de direction.

Le N8, de Nokia (Cliquer sur l'image pour l'agrandir)

Nokia va unifier ses développements sur Qt

Nokia précise également qu'il ne différenciera plus les versions de son système Symbian. A la place, il améliorera constamment l'OS dans ses produits, y compris avec le N8. Nokia indique également qu'il s'appuiera sur le framework Qt pour unifier l'environnement de développement pour Symbian et MeeGo, l'OS mobile que le fabriquant compte utiliser dans ses modèles les plus évolués.

Dans le secteur des smartphones haut de gamme, c'est la concurrence avec l'iPhone d'Apple et les appareils sous Android qui continue à poser le plus de problème à Nokia. Pourtant, l'entreprise a vendu 26,5 millions de smartphones au cours du troisième trimestre, en hausse de 61 % par rapport à la même période l'an dernier. Pour Carolina Milanesi, vice-présidente en charge de la recherche chez Gartner, « les bons chiffres de vente de Nokia ont été soutenus par le lancement d'un certain nombre de smartphones à bas prix. »

Illustration : Stephen Elop, ancien patron de la division Business de Microsoft, désormais à la tête du constructeur finlandais Nokia (crédit photo : D.R.)

L'iPad a la conquête des entreprises

(Source EuroTMT) Apple suscite toujours des réactions extrêmes. Pour avoir annoncé, lundi 18 octobre, un niveau de ventes de ses iPad inférieur aux prévisions des analystes, le cours a été durement sanctionné par les investisseurs, perdant après bourse quelque 7 %. Ce sont 4,19 millions d'unités qui ont été vendues durant le troisième trimestre 2010, contre 5 millions d'unités attendues. Mardi à l'ouverture de la bourse, le cours perdait encore plus de 2,2 %.

Pourtant, on peut trouver la réaction des investisseurs quelque peu excessive, après avoir porté aux nues le titre Apple. Le cours a gagné plus de 60 % depuis le début de l'année. Car rien dans les comptes du dernier trimestre fiscal, ni dans ses perspectives ne justifie une telle sanction. Pour expliquer les ventes de sa tablette multimédia la société dirigée par Steve Jobs a en effet indiqué n'avoir pas pu répondre à la demande en raison de difficultés d'approvisionnement pour certains composants clés. L'iPad a été vendu à plus de 7,4 millions d'exemplaires depuis sa commercialisation en juin dernier.

Or, les fournisseurs d'Apple sont en train d'augmenter leurs capacités de production pour arriver à un niveau de 2,5 millions d'iPad par mois. Ce niveau devrait lui permettre de suivre la croissance de la demande qu'aucun analyste ou consultant n'avait prévu aussi élevée. Autre bonne nouvelle, passée apparemment inaperçue des analystes, si l'iPad a immédiatement conquis le grand public, il a aussi pénétré le marché des entreprises.

Les entreprises, un fort potentiel de croissance pour l'iPad

Selon Apple, 2/3 des 100 plus grandes entreprises mondiales auraient ainsi déjà commencé à équiper leurs salariés avec l'iPad. Une partie de ses 300 000 applications disponibles ont été développées pour les besoins du marché professionnel. Ce qui devrait soutenir la croissance des ventes de la tablette, certains spécialistes indiquant que les ventes d'iPad pourraient s'élever entre 20 à 30 millions d'exemplaires en 2011. Ce qui induirait pour Apple une augmentation de son chiffre d'affaires évaluée autour de 20 milliards de dollars.

Avec une telle croissance, si elle se réalisait, Apple atteindrait alors une taille équivalente à celle de HP, le leader du marché de la micro-informatique. Il y a d'autant moins de souci à se faire donc pour Steve Jobs et ses troupes, que les autres produits de la société continuent à se vendre très bien, à l'exception toutefois de l'iPod, qui, sur un marché devenu mature depuis plusieurs années, a enregistré un fléchissement attendu de ses ventes.

En revanche, le succès de l'iPhone n'a en rien pâti de celui de l'iPad. Pour les trois mois de juillet à septembre, Apple annonce avoir vendu 14,1 millions d'exemplaires de son smartphone, surpassant ainsi, comme l'a souligné Steve Jobs, celles du Blackberry de Rim qui atteignent 12,1 millions d'unités. Autre bonne nouvelle : les Mac ont enregistré une croissance de leurs ventes de 27 % à 3,89 millions d'unités, un taux de croissance qui surpasse celui du marché du PC au troisième trimestre estimé selon les différents cabinets d'analyses entre 7 et 11 %.

Au final, les comptes du dernier trimestre fiscal d'Apple demeurent très solides. Son chiffre d'affaires trimestriel progresse de 66,6 % (un bond de 52 % sur l'ensemble de l'exercice à 65,2 milliards de dollars). Son résultat net est quasiment multiplié par deux. Et comme Apple a annoncé une estimation de revenus pour le premier trimestre de son nouvel exercice supérieure à celle des analystes, le groupe devrait pouvoir convaincre rapidement les investisseurs qu'il demeure une valeur solide.

Trimestriels VMware : Un chiffre d'affaires porté par la virtualisation

Continuant à surfer sur la virtualisation industrielle des serveurs d'entreprise, VMware affiche une augmentation de 46 % de son chiffre d'affaires pour le troisième trimestre 2010, soit 714 millions de dollars contre 456 millions de dollars un an plus tôt.

Les États-Unis ont été une forte zone de croissance pour les services et licences de l'éditeur, « en particulier le gouvernement fédéral américain, qui a fortement développé la virtualisation » précise, Mark Peek, directeur financier de VMware. Les revenus issus des États-Unis ont légèrement augmenté (362 millions de dollars) par rapport à ceux du reste du monde (352 millions de dollars). Le chiffre d'affaires global se divise de manière assez égale entre licences - 343 millions de dollars, en hausse de 43 % - et services, 371 millions de dollars, en hausse de 49 %. Le bénéfice net a progressé de près de 125% à 85 millions de dollars contre de 38 millions de dollars au troisième trimestre de 2009.

Ces annonces ont dépassé les attentes des analystes qui anticipaient un chiffre d'affaires trimestriels de 698 millions de dollars. En conséquence, VMware prévoit des revenus pour le 4ème trimestre entre 790 et 810 millions de dollars, ce qui serait une augmentation de 30 à 33 % sur un an.

Des prévisions prudentes, mais des ambitions fortes

Cependant, alors que la croissance en 2010 semble solide, les dirigeants de VMware prédisent une une croissance plus ralentie. « Nous nous attendons à ce que les commandes sur les serveurs croissent plus lentement en 2011, par rapport à 2010 » a expliqué Mark Peek lors d'une conférence téléphonique avec les analystes. En conséquence, les recettes de VMware pourraient baisser au premier trimestre 2011 par rapport au 1er trimestre de cette année.

Côté acquisition, l'année 2011 « sera une année d'investissements importants »a souligné le directeur financier. VMware mise aussi sur des revenus supplémentaires en provenance d'autres marchés comme la virtualisation du poste de travail et le cloud computing. Pour le premier, « l'intérêt croissant pour notre solution pour les dekstops va contribuer à des ventes importantes de licences » confirme Mark Peek sans pour autant fournir de chiffres, notant que la technologie en est encore dans sa phase d'adoption précoce.

Au cours de ce trimestre VMware a fait l'acquisition de deux sociétés, Integrien, spécialiste de l'analyse des performances applicatives et TriCipher, éditeur d'outils de sécurité.

| < Les 10 documents précédents | Les 10 documents suivants > |