")

Il semble que, dans le secteur des fournisseurs de services cloud, ce sont les grands acteurs qui grossissent le plus. Ainsi, aujourd'hui, AWS, Microsoft et Google détiennent plus de la moitié des quelque 600 datacenters dit Hyperscale. Ce chiffre ne devrait sans doute pas surprendre, étant donné la nature concurrentielle du marché du cloud, mais aussi du nombre, de la diversité et de la banalisation des produits et services délivrés dans le cloud. Néanmoins, les dernières données du Synergy Research Group montrent que la consolidation de ce marché se fait surtout au sommet.

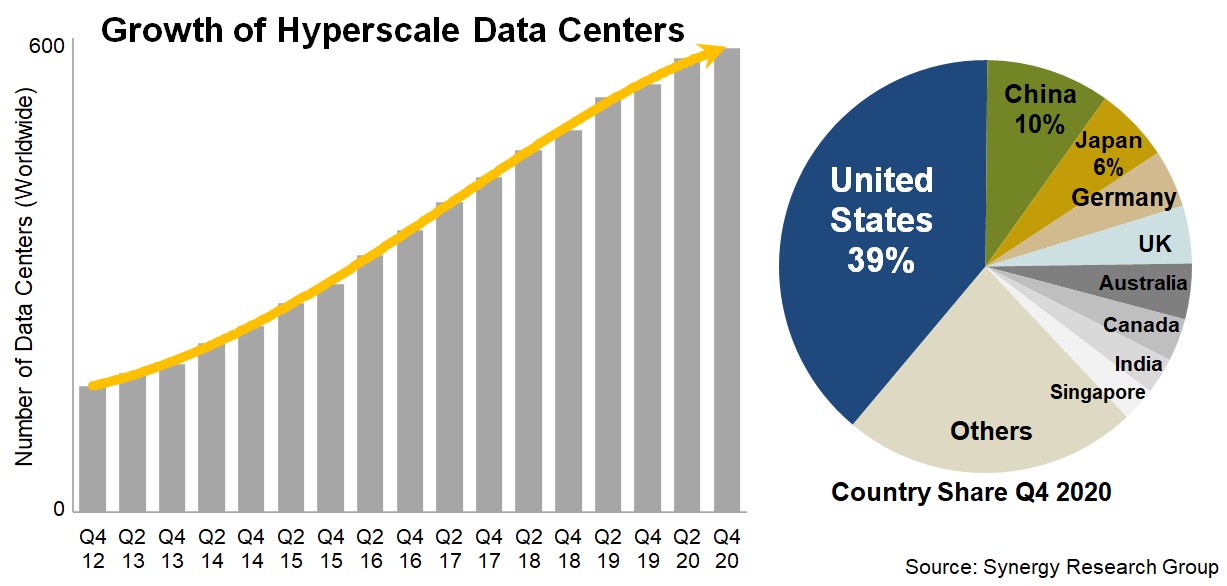

597 datacenters cloud en 2020

Basée sur l’analyse de l'empreinte des datacenters exploités par 20 des plus grandes entreprises mondiales de services cloud et de services Internet, l’étude a confirmé que les entreprises ayant la plus forte empreinte en datacenters sont aussi les principaux fournisseurs de cloud : Amazon, avec son activité Amazon Web Services (AWS), longtemps considéré comme le leader du marché dans le secteur du cloud public, Microsoft, Google et IBM. Selon Synergy, chacune de ces entreprises possède au moins 60 datacenters, dont trois au minimum sont localisés dans chacune des quatre grandes régions du monde : Amérique du Nord, Asie Pacifique (APAC), Europe, Moyen-Orient et Afrique (EMEA) et Amérique latine.

Synergy Research fait aussi remarquer que l’empreinte des datacenters d’Oracle et d’Alibaba est assez étendue géographiquement, les autres entreprises ayant tendance à concentrer leurs datacenters aux États-Unis ou en Chine. De manière générale, les données du cabinet d'étude ont montré que le nombre total de datacenters cloud est passé à 597 à la fin de l’année 2020, ce qui signifie que leur nombre a plus que doublé depuis la fin de l’année 2015. Au cours des 12 derniers mois, les fournisseurs Amazon et Google sont ceux qui ont ouvert le plus grand nombre de datacenters, et ces ouvertures représentent la moitié des ajouts à l'empreinte mondiale pour l'année 2020. Pendant cette période, Oracle, Microsoft, Alibaba et Facebook ont aussi été particulièrement actifs.

219 ouvertures planifiées

Il convient également de noter que, selon les recherches de Synergy, plus de 70 % de tous les datacenters cloud se trouvent dans des installations louées à des opérateurs de datacenters ou appartiennent à des partenaires. « Au cours des huit derniers trimestres, 111 nouveaux datacenters cloud ont été ouverts, et 52 d’entre eux ont été mis en service pendant l’année 2020, malgré les problèmes logistiques posés par la pandémie de Covid-19 », a déclaré John Dinsdale, analyste en chef du Synergy Research Group. « Ces résultats témoignent de la forte croissance des services numériques ayant motivé ces investissements, en particulier le cloud, le SaaS, le commerce électronique, les jeux et les services vidéo », a-t-il ajouté. « En 2020, quelques anciens datacenters cloud ont effectivement fermé, mais ces chiffres sont dérisoires par rapport au nombre de sites nouvellement ouverts ou prévus. En plus des 600 datacenters opérationnels, 219 autres sont à différents stades de planification ou de construction, ce qui est une bonne nouvelle pour les fournisseurs de hardware pour datacenters et pour les entreprises de co-location », a-t-il encore déclaré.

Étant donné que les trois principaux acteurs du cloud mondiaux ont tous leur siège aux États-Unis, ce pays concentre toujours près de 40 % des principaux sites de datacenters Internet et de cloud dans le monde. Mais d'autres régions sont également en pleine expansion : c’est le cas de la Chine, du Japon, de l'Allemagne, du Royaume-Uni et de l'Australie, où l’on trouve le plus grand nombre de sites de datacenters. Ensemble, ces pays représentent 29 % du total mondial. Selon le Synergy Research Group, au cours des quatre derniers trimestres, de nouveaux datacenters ont été ouverts dans 17 pays différents. Parmi eux, les États-Unis, la Corée du Sud, la Chine, le Canada, les Émirats arabes unis (EAU), l'Indonésie, l'Italie et l'Afrique du Sud sont ceux qui ont accueilli le plus grand nombre de nouveaux datacenters.

Commentaire