.")

Lors du premier trimestre 2015, le marché du stockage externe a connu l'un de ses plus forts reculs de ces dernières années en EMEA. Selon IDC, les revenus du secteur dans la région ont en effet baissé de 6% à 1,7 Md$, comparés au premier trimestre 2014. En revanche, le total des capacités livrées a atteint 2,9 exaoctets, soit 16% de mieux qu'un an auparavant. Ce décalage entre l'évolution des volumes et des revenus tient à la variation des taux de change. L'expression des résultats des ventes en euros montre d'ailleurs que le marché du stockage externe ne souffre pas tant que cela en EMEA. En devise européenne, ses revenus trimestriels ont représenté 1,5 Md€ et progressé ainsi de 15%.

Néanmoins, cela ne constitue qu'une maigre consolation pour les fournisseurs, qui publient en majorité leurs résultats en dollars. Outre l'impact des taux de change, ceux-ci subissent également « une baisse des livraisons des systèmes de stockage haut de gamme, un allongement des cycles de vente et les conséquences d'une adoption de plus en plus importante du cloud pour la conservation de données non-critiques », indique Archana Venkatraman, analyste chez IDC. A l'image des services de stockage hébergés, les ventes de SSD ont représenté l'un des seuls segments du marché dont la valeur a progressé.

L'Europe de l'Ouest durement touchée

D'un point de vue géographique, c'est en Europe de l'Ouest que la correction a été la plus sévère. Au premier trimestre 2015, les revenus issus des ventes de systèmes de stockage externe s'y sont repliés de 14,7% en dollars. L'Europe Central et de l'Est a également souffert, mais dans des proportions moindres, avec un chiffre d'affaires en baisse de 2,2%. Finalement, la zone Moyen-Orient et Afrique est la seule à s'en être sortie par le haut avec des facturations en hausse de 8,8%.

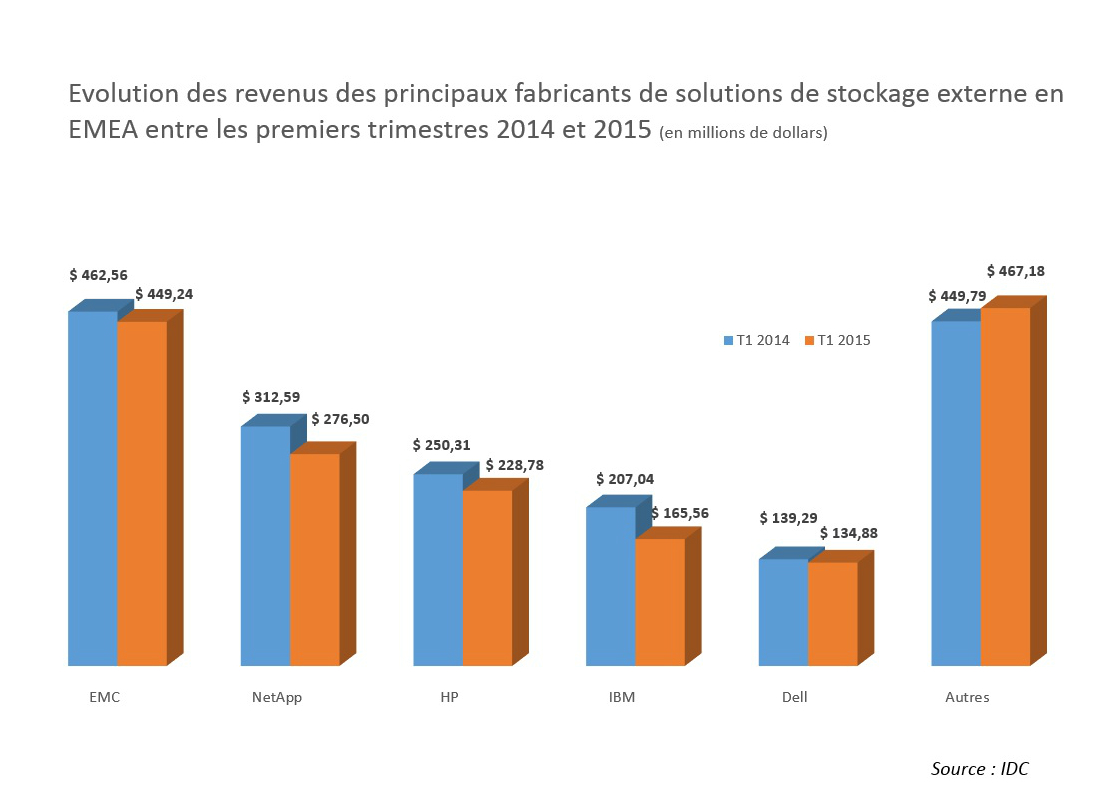

Du côté des constructeurs, ceux à avoir tiré leur épingle du jeu sont les acteurs de second plan. Classés dans la catégorie « Autres » par IDC, ils ont vu leurs ventes trimestrielles s'apprécier de 3,87%. Il en va tout autrement pour les principaux fournisseurs de solutions de stockage externe, à commencer par EMC. Le leader du marché a enregistré un chiffre d'affaires en baisse de 2,88% à 449 M$. Sa part de marché trimestrielle s'élève ainsi à 26,15% (+0,76 point) en EMEA. Celle de Netapp, son dauphin, s'établit à 16%. Elle recule d'un peu plus d'un point, à cause de ventes en baisse de 11,54%. Les revenus de HP ont décru dans des proportions similaires (-10,20%), entraînant un léger recul de sa part de marché qui se situe à 13,08%. IBM est, quant à lui, le fournisseur ayant connu la baisse de chiffre d'affaires la plus importante (-20%). De fait, sa part de marché a reculé de 1,73 point à 9,64%.

Commentaire