Les banques traditionnelles ont commencé à réagir à la multiplication des fintech, ces start-ups spécialisées dans les services financiers qui viennent les concurrencer sur leurs pré-carrés (voir notre dossier : « Les fintech bousculent la finance »). Désormais, 60% d’entre elles voient ces nouveaux acteurs comme des partenaires potentiels, si l’on en croit une étude tout juste publiée par Capgemini et Linkedin, en collaboration avec l’Efma. Selon le World FinTech Report 2017 (WFTR), une autre stratégie des banques installées consiste à développer activement en interne les capacités qui leur permettront de contrer les fintech. Elles sont 59% à s’y atteler. Parallèlement, certains établissements envisagent de faire équipe avec leurs nouveaux challengers, voire de les racheter. Ainsi 38% des banques pensent investir directement dans des start-ups qui développent des services de banque/finance et 18,6% évoquent un éventuel rachat. Tandis que 29,6% tablent sur la création d'accélérateurs et 34% collaborent avec des organismes de formation.

La moitié des clients des banques utilisent au moins un produit de fintech

Les fintech ont effectivement séduit de nombreux utilisateurs à l'échelle mondiale puisque la moitié des clients des banques dans le monde font appel à au moins un de leurs produits ou services, avance le rapport de Capgemini/Linkedin. Le succès de ces offres disruptives est surtout évident en Asie, en Chine et en Inde, avec plus de 75% d’utilisateurs. Elles séduisent aussi à Hong Kong et dans les Emirats arabes unis. Mais elles doivent encore gagner la confiance des clients car, dans des domaines tels que la protection contre la fraude, la transparence ou la qualité du service, les clients croient toujours davantage dans leurs partenaires bancaires traditionnels plutôt qu'aux services des fintech, à 36,6% pour les premiers contre 23,6% pour les seconds.

Pour l’instant, les nouveaux venus s’installent sur des marchés de niche, ce qui amène plus de 46% des utilisateurs à utiliser leurs produits en complément d’autres services. Ils proposent souvent des fonctionnalités que les banques classiques n’offrent pas. Dans certains domaines, ils arrivent à s’imposer. Ainsi, dans la gestion des investissements, ils comptent 17,4% de clients exclusifs, selon le WFTR.

Les banques investissent : big data, blockchain et API ouvertes

Face à ces fintech, pour améliorer l’expérience de leurs clients, les établissements traditionnels investissent dans les technologies : dans le big data et l’analytique, selon 90% de leurs dirigeants, dans l’Internet des objets (55,8%), sur la blockchain (54,7%), sur l’automatisation robotique (52%) et sur les API ouvertes (50%). En France, parmi les initiatives engagées sur différents terrains, Crédit Agricole a par exemple ouvert il y a deux ans une pépinière à start-ups, le Village, installée à Paris. Société générale a de son côté marqué sa volonté de transformation numérique en faisant entrer à son comité de direction groupe son directeur des infrastructures informatiques, Carlos Goncalves, récemment nommé.

Par ailleurs, à l’instar d’autres secteurs d’activités, les grands établissements français se sont ouverts à la co-innovation et organisent régulièrement des hackathons pour faire plancher les développeurs sur des thèmes innovants dans leurs domaines. Parmi les derniers en date, celui de BNP Paribas, qui a mis en lice des start-ups au cours d’un week-end en juin dernier, entre 8 villes interconnectées (de San Francisco à Instanbul en passant par Paris.

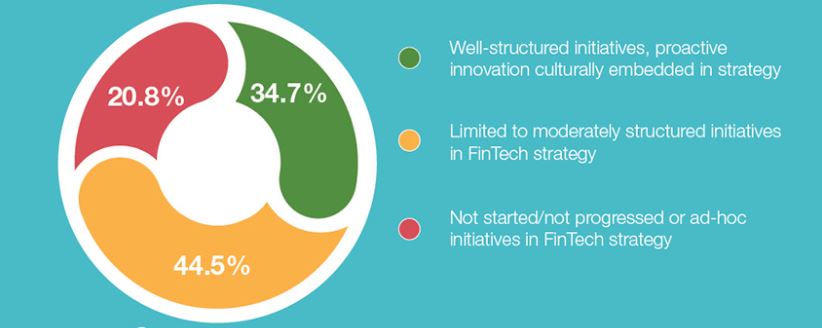

Des dirigeants dubitatifs sur leur capacité à intégrer l'innovation

Plus de 20% des banques n'ont engagé aucune stratégie face aux Fintech.

Malgré tout, le rapport de Capgemini/Linkedin/Efma souligne que seulement 44% des dirigeants des banques traditionnelles sont « très confiants » dans la stratégie mise en place pour répondre au défi des Fintech. Moins de 40% pensent qu’ils sont efficaces dans l'intégration de l’innovation dans leurs activités traditionnelles et l’efficacité dans les résultats obtenus à cet égard serait inférieure à 10%.

Commentaire