")

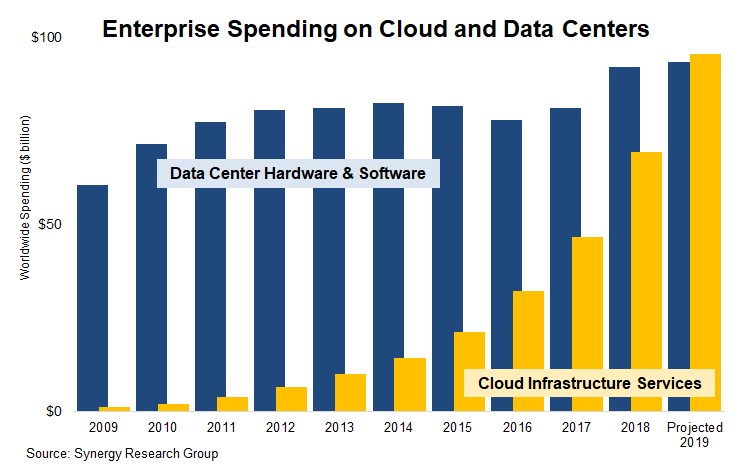

En regardant dans le rétroviseur, les chiffres donnent le tournis. Il y a dix ans, les offres cloud partaient de quasiment zéro. Et que ce soit dans l'infrastructure ou le logiciel as a service, les dépenses liées à cette technologie ont, depuis, augmenté de manière exponentielle. C'est ce que montre le Synergy Research Group dans une série de tendances revenant sur la décennie passée. Les dépenses en services d'infrastructures cloud (IaaS et PaaS) ont atteint 100 Md$ en 2019, quand celles liées aux datacenters sont restées stables ou on même baissé certaines années. Une belle augmentation des dépenses s'est, certes, produite entre 2017 et 2018, grâce à des serveurs plus richement configurés et plus chers. Mais le nombre d'unités livrées n'ont, elles, pas beaucoup évoluées. La tendance est à la stagnation depuis deux ans.

Sur l'ensemble de la décennie 2009-2019, la croissance annuelle moyenne des dépenses pour les datacenters a été de 4 %, alors que celle des investissements consacrés aux services cloud a été de 56 %. Et 2019 aura été l'année où le marché du cloud a dépassé celui du on premise en valeur. Dans le domaine des datacenters, les segments ayant connu le plus de croissance sur la période sont les logiciels de virtualisation, les commutateurs Ethernet et la sécurité des réseaux. Et dans le cloud, les PaaS, en particulier pour les bases de données, l'IoT ou l'analytique, ont été les plus attractifs pour les entreprises. Les services de cloud privé ont perdu de l'attractivité quant à eux selon Synergy Research Group.

Les besoins en infrastructure sont donc en train de devenir des besoins dématérialisés. La virtualisation permettant aux fournisseurs de proposer leurs matériels comme des services et aux utilisateurs de ne consommer que ce dont ils ont réellement besoin. John Dinsdale, chef analyste pour le cabinet de recherche, le confirme, ajoutant que « plus de la moitié des serveurs vendus aujourd'hui sont destinés aux datacenters des fournisseurs de cloud computing et non à ceux des entreprises ».

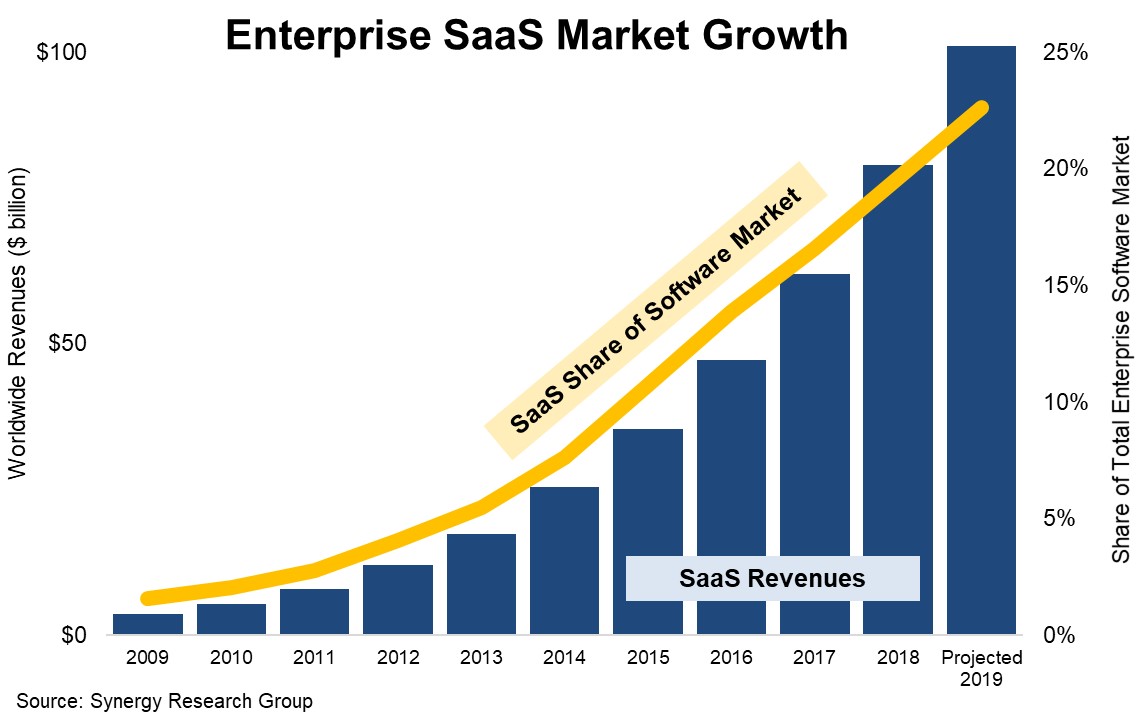

100 Md$ de dépenses uniquement dans le SaaS

C'est ainsi que, logiquement, les offres SaaS ont explosé aussi sur la décennie écoulée. Les abonnements aux logiciels hébergés ont, à eux seuls, atteint les 100 Md$ en 2019. Cela correspond à une croissance moyenne de 39% par an. Sur le marché global des logiciels d'entreprise, qui approche les 450 Md$ en 2019, la part du SaaS est de 23 %, alors qu'elle était inférieure à 2 % en 2009. C'est Microsoft qui a été leader sur toute la décennie. Ses revenus SaaS sont passés de 0 à 20 Md$ en dix ans.

Les segments les plus porteurs du SaaS sont le CRM, le collaboratif et la gestion de la chaîne d'approvisionnement. Les deux derniers ont connu les taux de croissance les plus élevés. Bien que l'ERP soit un des segments les plus porteurs du marché des logiciels d'entreprise, le SaaS y occupe une part encore relativement faible. « L'entrée sur le marché de nouveaux éditeurs de logiciels "born-in-the-cloud" a également donné une impulsion majeure au marché du SaaS » ajoute John Dinsdale. « Dans les premiers temps, Salesforce a été l'enfant chéri du SaaS, mais au cours des dix dernières années, nous avons également vu les arrivées de nombreux nouveaux fournisseurs SaaS sur le marché, notamment celle de Workday, Zendesk, ServiceNow, Atlassian, Splunk, Cloudera, Carbonite et Tableau. Ces nouveaux entrants ont amené les éditeurs de logiciels traditionnels à pousser le SaaS plus fortement qu'ils ne l'auraient fait autrement ».

Commentaire