")

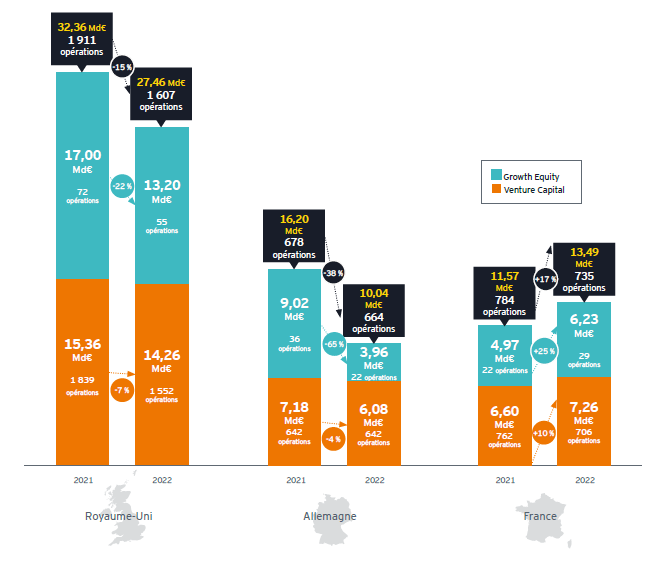

L'année des turbulences. Voilà comment pourrait être qualifiée 2022 aussi pour les start-ups. En décembre dernier, Atomico brossait un portrait plutôt triste de l’écosystème des jeunes pousses européennes. Loin des 105 Md$ investis dans les entreprises technologiques européennes en 2021, l’année a en effet été marquée par l'instabilité économique et un contexte géopolitique tendu. Les valorisations ont chuté, les introductions en bourse se sont rarifiées. Cependant, la French Tech semble avoir tenu le cap ; 735 sociétés ont ainsi levé 13,49 Md€ sur l’année écoulée. Cela représente une augmentation de 17 % en valeur mais une baisse de 6,25 % en volume par rapport à 2021 (784 opérations). Cette année-là, près de 12 Md$ (11,57 Md€) ont été levés par les start-ups françaises. KPMG France, qui vient de publier les résultats de son étude annuelle Tech Insights, indique que « les opérations d’investissement ont été principalement initiées par des fonds de capital risque (46 %) et des fonds de private equity (23 %) ».

On peut définitivement dire que certains mois rapportent plus gros que d’autres. EY indique dans son baromètre 2022 du capital-risque en France que 8,4 Md€ ont été levés sur le premier semestre. Cette augmentation de 63 % s’inscrit dans la continuité des semestres de l'année précédente. Toutefois, les investissements du second semestre 2022 sont en baisse pour la première fois depuis 2017 : seulement 5,09 Md€ contre 6,43 en 2021, pour davantage d’opérations (373 contre 368 sur la même période – soit une baisse de 21 %). Et qu'en est-il des fameuses licornes de la French Tech ? En 2021, on en dénombrait 21, aujourd'hui elles sont 29. Parmi elles, 7 ont d'ailleurs émergé au cours du seul premier semestre. La France part de loin puisqu’elle n’en comptait que deux en 2017. Côté opérations, on dénombre 29 tours de table supérieurs à 100 M€ pour une valeur totale de 6,2 Md€, en hausse de 25 % d’une année sur l’autre. De belles levées de fonds (en fonds propres) ont animé l’année : Qonto (486 M€ levés), Ecovadis (478 M€), Back Market (450 M€), suivies de près par Content Square (393 M€) et Exotec (293 M€).

Le secteur IT et l’Île-de-France, deux atouts pour les investissements

Sur le plan sectoriel, les services internet et les logiciels sont au coude à coude, ayant respectivement levé 2,99 et 2,96 Md€ de financements révèle EY. Les services internet ont toutefois chuté de 24 %, tandis que les montants levés par les logiciels ont bondi de 36 %. Sur la troisième marche du podium 2022 se placent les fintech avec 2,34 Md€ (+7 %). Le secteur des cleantech sort de l’ombre et affiche une belle performance (+172 % pour 2,08 Md€ levés).

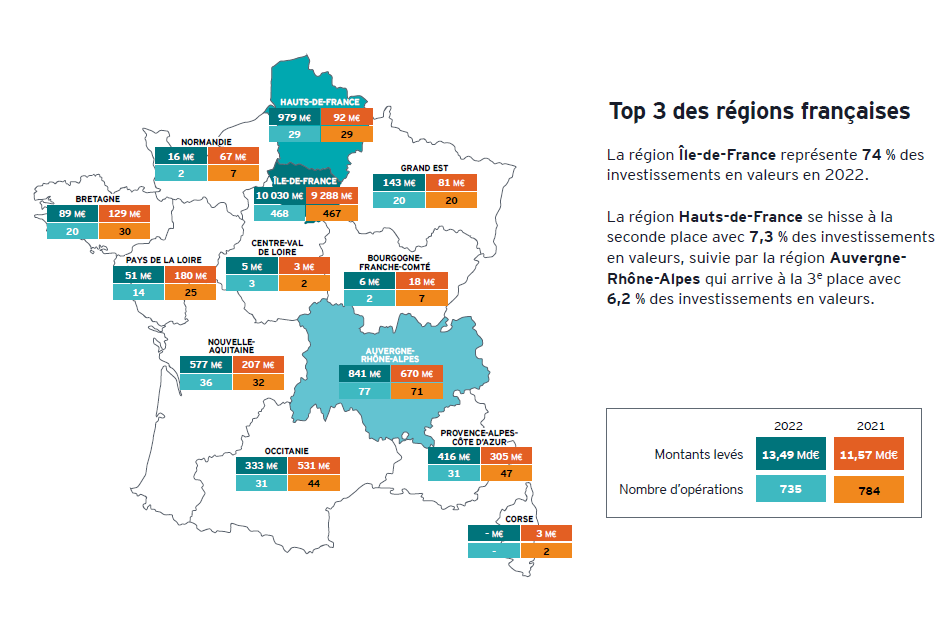

Côté régions, c’est l’Île-de-France qui l’emporte. Ce n’est pas vraiment une surprise puisqu’elle concentre 30 % des richesses produites par le pays. Au total, les start-ups franciliennes ont capté 74 % des montants levés (soit plus de 10 Md€) et 64 % des opérations en 2022 (468 opérations). Loin derrière se classent les régions Hauts-de-France (7,3 % des investissements en valeur, 4 % en volume) et Auvergne-Rhône-Alpes (6,2 % en valeur et 11 % en volume).

(Crédit : Baromètre EY)

Quelle place par rapport au reste de l’Europe ?

Fort de ce constat, tout porte à croire que les autres pays européens font mieux. Et pourtant. Dans son rapport annuel « State of european tech 2022 », Atomico évoque une estimation prudente d'environ 85 Md$ pour l'ensemble de l'année en Europe. Il rappelle ainsi que « les valorisations de la série A ont chuté de 50 %, tandis que celles de la série C ont baissé de 60 % par rapport à leurs sommets de la fin de l'année 2021. Le nombre de tours de table compris entre 100 et 250 M$ a été divisé par près de quatre fois entre le premier semestre et le troisième trimestre de cette année ». En sens, la France tire très bien son épingle du jeu vis-à-vis de ses concurrents au sein de l’Union Européenne et creuse l’écart avec l’Allemagne. « Outre-Rhin, les montants levés ont en effet chuté de 38 % pour s’élever à 10,04 Md€ » soutient EY.

(Crédit : Baromètre EY)

En revanche, la France n’échappe pas à la comparaison avec son voisin le Royaume-Uni, qui même s’il a quitté l’Union européenne, est très souvent cité à titre d’exemple. Les volumes ont reculé de 14 % mais en valeur, le pays n’a rien à envier à la France avec pas moins de 27,46 Md€ récoltés. Selon EY, cela témoigne de « la résilience de cette place forte de la tech en dépit du Brexit, de ses difficultés économiques et des tensions sociales actuelles ».

Prudence, maître-mot pour 2023

Reste à savoir quel vent soufflera sur 2023 ? L’heure de l’hyper croissance est en train de laisser place à la sobriété des investissements mais surtout au retour en force de la profitabilité comme indicateur principal de performance. « Malgré les épreuves de l’année écoulée, l’écosystème Tech français a réussi à faire preuve de résilience en continuant à capter des liquidités et en restant fortement visible à l’international. Ce satisfecit ne doit pas éclipser cependant les défis qui attendent les start-ups en 2023, avec un resserrement toujours plus important des conditions d’accès aux financements et, dans ce contexte, des investisseurs plus exigeants dans le choix de leurs cibles », indique Jean-Pierre Valensi, associé, responsable capital markets chez KPMG France. Ce qui est certain c’est que les start-ups devront faire preuve de résilience.

Commentaire