« Nous avons considéré 2015 comme l'année durant laquelle le cloud s'est généralisé. 2016 a été celle où son usage a commencé à dominer plusieurs segments de l'IT », lance Jeremy Duke, le fondateur de Synergy Research, au moment où son cabinet d'études publie les résultats de sa dernière enquête sur le marché mondial du cloud computing. Celle-ci montre que le secteur a dégagé 148 Md$ de chiffre d'affaires entre le début du quatrième trimestre 2015 et la fin du troisième trimestre 2016, soit 25% de mieux qu'à la même période un an plus tôt. Cette progression a été nourrie par une croissance de 53% sur les segments du IaaS et du PaaS, de 35% sur celui des services d'infrastructures de cloud privés hébergés, et de 34% dans la fourniture de services SaaS aux entreprises.

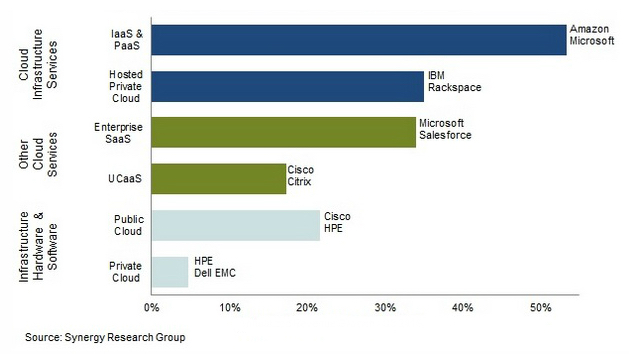

Répartition des revenus du marché mondial du cloud par segments entre le quatrième trimestre 2015 et le troisième trimestre 2016.

Les services deviennent le premier segment du cloud

Avec une croissance trois fois plus rapide, les ventes cumulées de services cloud ont été pour la première fois supérieures à celles des matériels et des logiciels dédiés à la mise en place d'infrastructures cloud. Ces dernières ont représenté 65 Md$ dont la moitié proviennent des dépenses associées aux cloud privés. Quant aux fournisseurs de services de cloud publics, ils ont tiré 30 Md$ de revenus de la délivrance de services d'infrastructures et 40 Md$ de la fourniture d'applications en mode SaaS.

Sur les segments du IaaS et du PaaS, la plus grosse part de la valeur dégagée a été captée par Amazon et Microsoft. De leur côté, IBM et Rackspace font la course en tête dans l'hébergement de cloud privés. Sur le marché du SaaS, les deux premières places du podium sont occupées par Microsoft et Salesforce. Enfin, Cisco et HPE dominent la fourniture de produits d'infrastructures (matériels et logiciels) pour la constitution de cloud public, tandis que HPE et Dell EMC sont les deux leaders de la fourniture d'infrastructures pour le cloud privé.

"Le cloud poursuit sa croissance partout dans le monde". Zones oranges en formation et fortes rafales de vent.

Signaler un abusPetit anglicisme !

Signaler un abusDélivrance : [Littéraire]. Action de délivrer quelqu'un, un pays, de lui rendre la liberté ; libération. (cf. Larousse)

J'aurais plutôt utilisé "livraison".